你们好呀,我呢是大孟。鉴于春节存有假期这么个缘由,大孟是比较早地就回老家中去过年了,所以呢,在1月份的时候,国家统计局的数据一直都没能针对各位给做出相关的解读来。

今天开工第一天,马不停蹄,整理相关数据,为大家奉上:

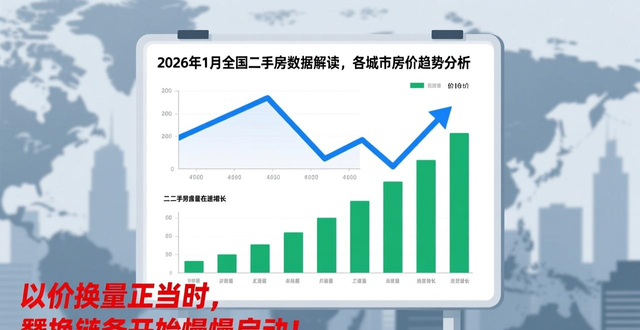

01、全国数据:

1月份下跌收窄,上海、成都大概率会成为率先筑底的城市!

在2026年1月之时,当时70个大中城市的二手房价指数,相较于去年12月而言,呈现出显著好转的态势,这种好转的情况,不仅具体体现在环比上涨城市数量上面,在1月的时候,扬州以及湛江的二手房价指数出现了上涨,沈阳情况处于保持不变的状态,并且彻底摆脱了连续四个月没有任何一个城市上涨的尴尬这一状况,同时,还具体体现在下跌幅度收窄,全国二手房加权平均指数环比仅仅下滑了0.44个基点,与12月份的0.7个基点相比显著收窄。

2026年1月,全国二手房价指数是86.9,这里2024年1月设定为100 ,相较于2024年,平均房价下跌了14.1%。就面积段而言,各个面积段产品环比下跌幅度也呈现出显著收窄的情况,从去年下半年开始,连续跌幅超过0.6个基点,到了如今1月,变为0.4个基点,下跌幅度明显变得平缓。

着眼于面积段产品价格趋势图,大面积产品始终超出全国平均水准,90平以下的产品低于该平均值,90至144平面积段的产品大体保持在平均值水平。

七大城市当中,天津、广州、深圳、重庆在1月时,下跌幅度比全国平均跌幅大,这几个城市里,天津环比下降0.63个基点,广州环比下降0.58个基点,深圳环比下降0.53个基点,重庆环比下降0.45个基点;剩余还有三个城市,北京、上海、成都表现出色,特别是北京,去年下半年环比跌幅持续超过1个基点且幅度明显,近期因新政不断出台以及学区季节因素的助力,使得1月下跌幅度收窄至此,环比仅下跌0.18个基点,在七个城市里表现最佳。上海稳定得一如既往,成都同样稳定得一如既往,上海环比下跌幅度是0.37 , 成都环比下跌幅度为0.36 ,二者紧随其后!

拿整体的趋势来讲,上海、成都于七个城市里展现得最为强劲有力,极有可能会变成率先构筑底部的城市!

02、上海楼市:

以价换量正当时,置换链条开始慢慢启动!

1月份,上海二手房纯住宅成交了20336套,连着三个月超过2万套,二手房价格指数环比稍微下跌了0.36个基点,这是国家统计局的数据,房价基本上回到了2016年3到4月的水平,当前仍然处于以价换量的阶段。

那最大的亮点在于,300万以下纯住宅成交占据的比例,回落到了70%以下,是68.93%,此比例仍处在高位,可是跟上个月环比,却下滑了1.85%,而对应上涨幅度最大的部分是,300 - 400万成交占比,环比上涨了9.18%,其次,800 - 1000万以及1000万以上也同样有着小幅度的上涨的情况,从面积段方面去看,50 - 70平面积段成交占比明显地下跌,环比下降了3.32%,而对于50平以下以及70 - 90平,还有90 - 110平面积段均存在着不同程度的上涨,这就预示着部分置换客户已经开始慢慢地进入到市场当中来了。

2月份,受春节假期影响,成交量不太乐观,截至2月23日,2月份二手房成交8338套,本月预计成交量约10000套,纯住宅预计约9000套,不过上海住房需求一直存在,这预示今年三、四月将是成交量大月,“金三银四”名副其实,届时价格方面也将企稳在即!

03、总结:

企稳可期但仍处“左侧”,不必惊慌!

七大城市在全国范围内,对于房地产走向而言,代表着整个全国房地产市场的情况,就像晴雨表一样。要达成止跌企稳的目标,首先得从这七大城市开始行动,只有当它们实现了止跌企稳以后,全国市场才存在止跌企稳的可能性。

从当前数据呈现的趋势去看,上海,在今年3月、4月存在着于短期内企稳的可能性极大,甚至存在着出现小幅度上涨这种情况也是具备可能性的。然而大家并非需要恐慌,毕竟整个市场当前还是处于“左侧”状态,距离真正意义上的“右侧”还有着相当大的一段距离。

进入房地产投资市场的状态已然无法再重现往昔那般,大家目前更多的精力倾向在于自身居住方面的需求之上,能够做到少些亏损已然是市场施加给予的最为可观的一种恩赐了!

0 留言