在行业转型不断深入以及公司战略持续升级这两个方面的双轮驱动之下,差异化方面的竞争力不断展现出来从而得以持续彰显。市场通常会把金融租赁给理解成那种顺应周期的行业,然而我们觉得这是对行业在经济转型进程里所体现出的成长性进行了低估。在2023年一直到2025年的这段时间当中,监管频繁地颁布新的规定,主要的目标是使得行业能够回归到“融物”的根本源头,摆脱掉“类信贷”的模式,这样就促进了金租行业独立达成产业和融资之间的打通。依照监管所指引的方向,金融租赁公司于2026年达成年度新增直租业务所占比率不少于50%,如此一来,会扭转行业过度依靠售后回租的状况,推动集中度得以提升。

在监管以及市场这双重作用的情形之下,行业展现出“总量有所减少、结构得以优化”这样一种趋势,行业资产规模在强化对于实体经济服务的背景状况下维持着稳健的扩张态势。在金租细分机构当中,公司专注于设备租赁的领域方面,去提升直接租赁以及经营性租赁的能力,深入地耕耘细分产业领域从而体现出成长性 。

A股市场中稀缺标的,凭借“厂商+区域”以及“零售+科技”来构筑起护城河,其财务表现是持续处于领先状态的。江苏金租身为A股市场仅有的金融租赁上市公司,构建起了那种不容易被复制的商业模式以及护城河:这凸显在独特的“厂商+区域”双线战略还有“零售+科技”双领先发展模式,借由深度绑定设备制造商,建立起了覆盖将近6,000家厂商经销商的网络渠道 。特别值得一提的是,公司处于宏观经济进行整固的时期,却有着十分亮眼的财务表现,就比方说拿25Q3来讲,单季营业收入同比增长幅度达到了21.51%,创造出了近期以来的最高纪录。推动业绩得以增长的关键因素是资产规模不断扩张以及净利差逐渐走阔所产生的双重效应,截止到2025年9月末的时候,公司应收租赁款的余额达到了1475亿元,跟上年年末相比增加了19.45%。公司的盈利能力展现得很杰出,在2025年前三季度租赁业务的净利差是3.75%,同比提高了0.08个百分点,在整体利率呈现下行的环境当中达成了逆势走阔。

对于资产结构而言,其进行优化并实现升级,业务展现出“双主线 + 多增长点”性质的特征。在行业的布局这一方面,于2025年上半年期间,清洁能源板块为营收贡献了绝对主力,其占比是22.8%,交通运输板块同样为营收贡献了绝对主力,占比为22.1%,清洁能源板块收入同比增速达到36.5%,交通运输板块收入同比增速达到31.1%。现代服务板块成为增长的亮点,资产余额相较于年初大幅增长41.4%,农业装备板块在政策扶持的状况下表现得较为稳健,余额增速为20.2%。公司在区域布局里,持有“立足江苏、辐射全国”的方略始终坚持着,在2025年上半年的时候,江苏省内的业务贡献了约29%的收入呢,浙江和广东成了增速最为厉害的区域市场呀,余额增速分别达到了41.9%以及33.1% 。

依赖科技助力,经过风控把控,资产质量维持在优异水准。于金融租赁领域里,江苏金租的资产质量展现出领先地步,其具备的稳定性以及风险抵御能力,共同构筑起核心竞争优势。

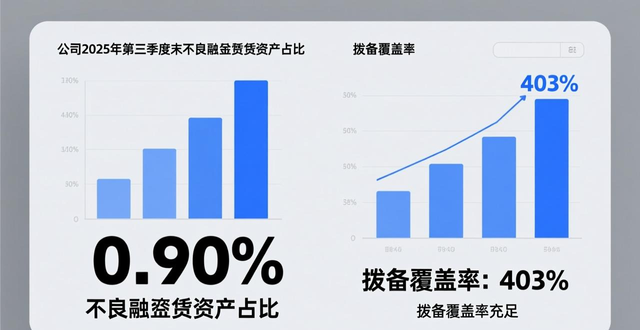

于2025年第三季度末时,公司不良融资租赁资产占比为百分之零点九零,处于持续改进状态。在风险缓冲这一方面,公司拨备覆盖率保持于百分之四百零三的充足程度,远超监管规定标准。

风险提示如下,存在盈利预测不准确的情况,存在市场竞争方面的风险,存在流动性与杠杆方面的风险等 。

投资建议如下,我们预计,公司在2025年时,归母净利润增速为9.07%,2026年时,增速为15.32%,2027年时,增速为11.29%,ROE等关键财务指标会持续改善。可转债转股后,公司资本实力得到补充,而公司自身具有良好成长性、卓越盈利能力、优质资产质量以及充裕拨备,这些应当使得公司合理估值处于过去三年平均值与平均值加上1倍标准差之间。也就是处于1.25x至1.36x之间。对应我们所做的预测,公司在2026年的时候,每股净资产是4.76元/股,而公司于2026年的合理股价区间应当是5.95 - 8.08元/股。

我们给予公司“优于大市”评级。

0 留言