目前,整个房地产市场仍处于消化库存的阶段,各个细分市场都在积极探索新的发展模式;一方面,行业正经历转型,另一方面,整体市场竞争态势也在不断加强。

观察非住宅类资产的价值,我们发现它不仅受土地价格影响,还与实际运营效率密切相关。根据克而瑞于6月19日发布的《2025不动产运营发展报告》显示,目前市场上主要几类非住宅资产的价值表现呈现出显著的差异。在这些资产中,长租公寓市场已经成为不动产行业中表现最为稳定的细分市场之一。

对于不动产行业来说,资产价值的波动与以下三个关键要素紧密相连:一是运营模式的成熟程度,二是经营效率的稳定性,三是退出渠道的畅通与否。

在长租、商业、办公、城市更新、康养、文旅以及产城等多个细分领域中,这些非住宅类资产的价值表现呈现出显著的差异。

长租公寓及商业资产在运营模式上已较为成熟,收益相对稳定,且退出机制明确,因此在市场上颇受欢迎。相比之下,写字楼和产业园区资产受经济波动影响显著,空置率居高不下,租金亦呈下降趋势,特别是产业园区,尽管存在明确的退出途径,但整体资产价格仍处于下跌趋势。尽管康养和文旅类资产的市场规模持续扩大,且相关消费群体的购买意愿旺盛,然而由于退出途径不畅,投资增速有所减缓,这些资产的价值尚未得到充分彰显。

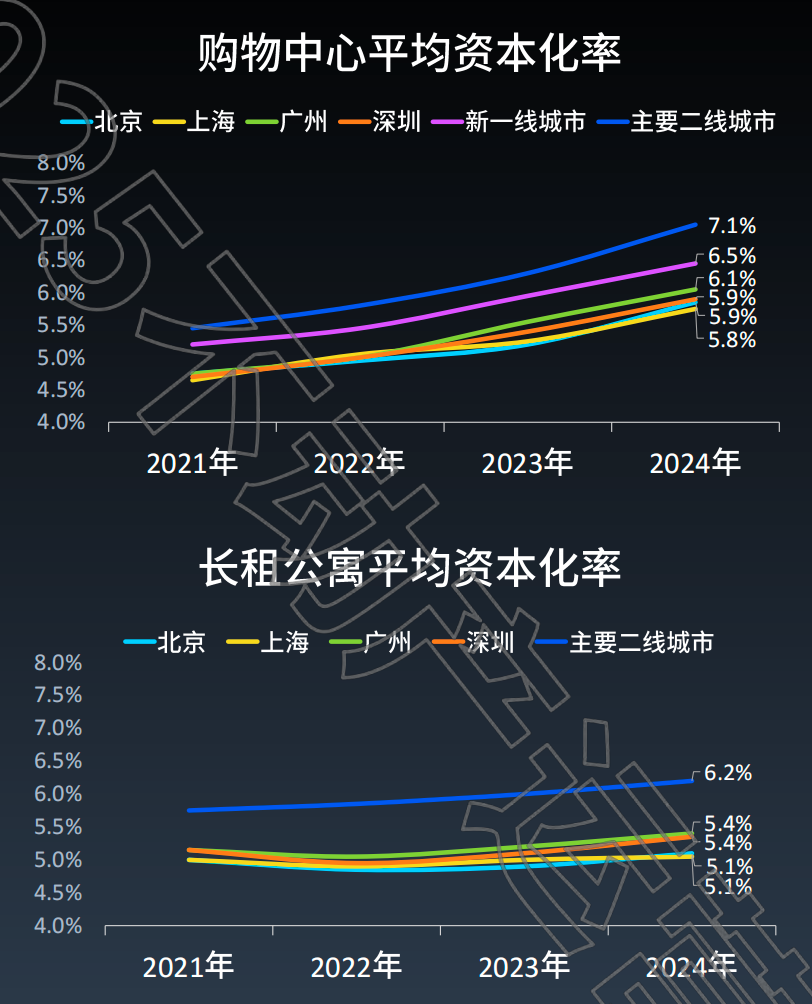

《2025不动产运营发展报告》揭示,以平均资本化率为关键评估标准,长租公寓类资产表现卓越,特别是在一线城市,其平均资本化率介于5.1%至5.4%之间。与此同时,购物中心、甲级办公楼和商务园区这三种资产在一线及主要二线城市间的资本化率存在显著差异,且普遍高于长租公寓类资产,投资者对此类资产的介入态度更为审慎。

长租公寓在不动产行业中已经崭露头角,成为表现最为稳定的细分市场之一。

从资产价值的角度来考量,首先值得注意的是,租赁市场的需求极为稳定,出租率普遍保持在较高水平。根据克而瑞长租的数据,在过去五年里,我国核心的八个城市的集中式公寓出租率一直稳定在85%以上,其中广州、深圳、武汉、南京这四个城市的出租率更是持续保持在93%以上。

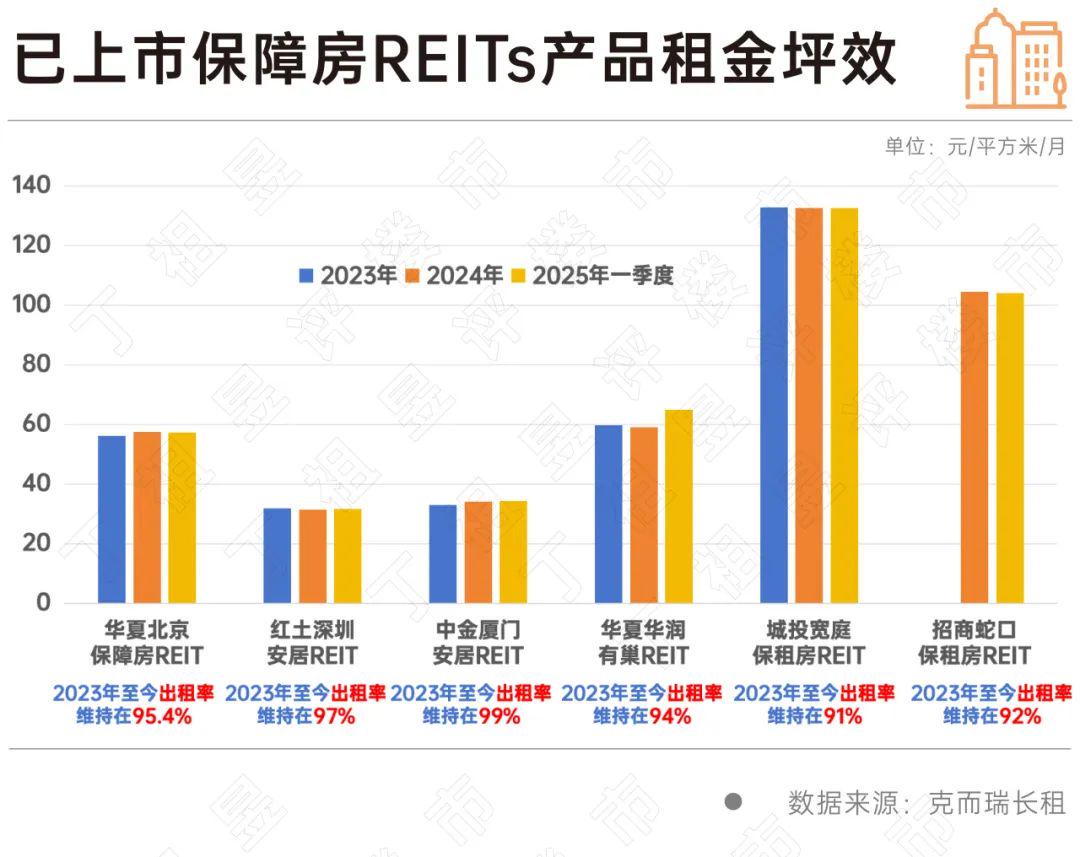

再者,REITs的表现十分出色,其退出途径也相当顺畅。目前,已上市的保障性住房REITs的底层资产出租率普遍超过91%,并且从2023年起,租金的平效变动表现整体上保持稳定。

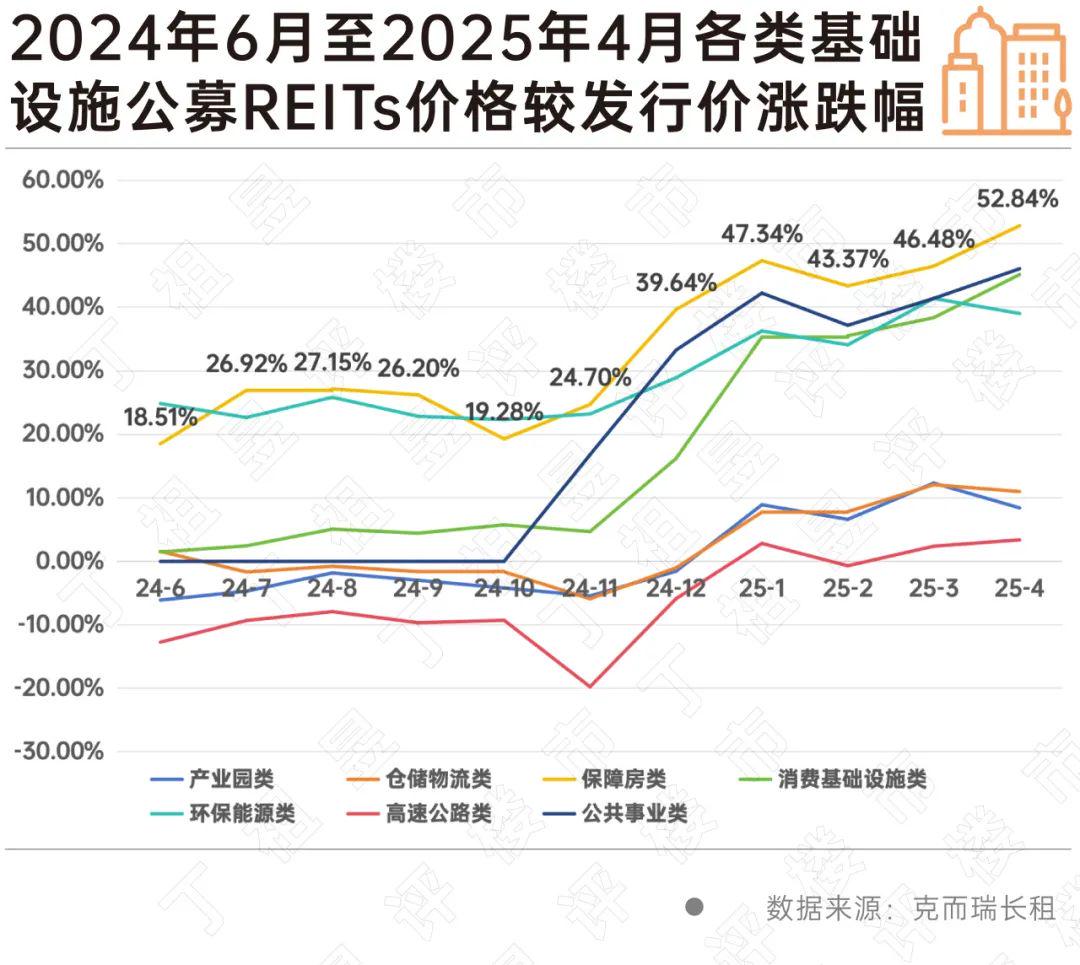

到2025年4月为止,保障性住房类REITs的涨幅已经超过了发行价50%,这一成绩在所有基础设施公募REITs中位居首位,并且与排名第二的梯队拉开了5到10个百分点的差距。

2024年,保障性住房的REITs现金分配比例稳定在3%至4%的区间,这一特征显示出其优异的超额回报潜力。进入2025年,保障房REITs的增发规模和发行量均呈现增长态势,展现出显著的跨越经济周期增值潜力。

从政策层面分析,目前对长租公寓的发展已确立清晰指引:一方面,正加快优质住房的供应,将租赁住宅融入优质住房体系,预计将涌现出更多产品类型丰富、配套设施齐全的长租公寓和租赁社区;另一方面,还提出了改进现有收购政策,各地正逐步放宽收购存量住房的条件。这些举措为未来两年保障性住房的扩充和整个租赁市场的整体发展指明了方向。

顶层持续推动“好房子”建设进程,目前已有部分重要城市将租赁住房纳入该体系。例如,北京在保障性租赁住房中尝试“全装修+智慧社区”的模式;深圳规定新建的保障性租赁住房必须全部符合绿色建筑标准;杭州则对符合“好房子”标准的租赁项目实施容积率奖励措施。

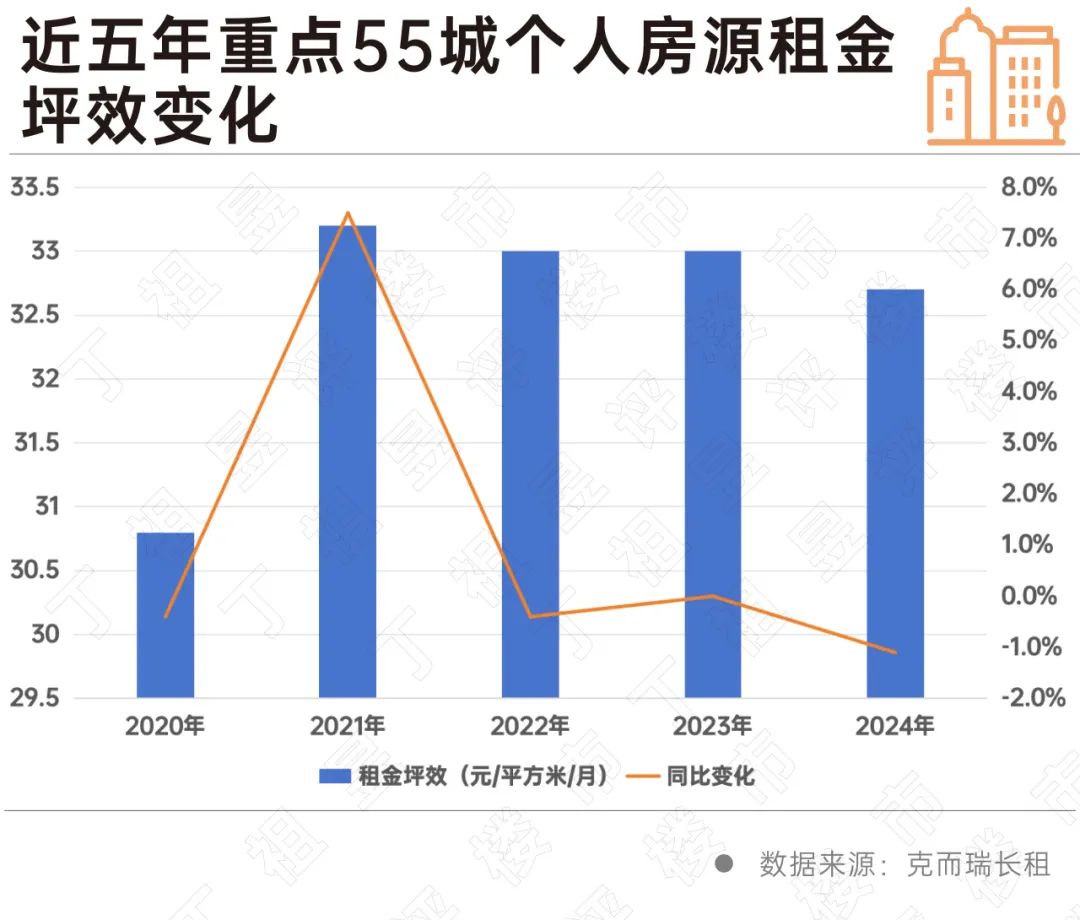

随着众多高品质租赁社区和保障性租赁住房的涌入市场,个人房源领域遭遇了显著的冲击。自2021年个人房源租金的每平方米效益达到最高点后,这一指标便逐年减少,而且下降的幅度还在持续增大。

集中式公寓领域显现出“市场化与保障性租赁住房并行”的双重发展趋势。在过去四年中,我国八大核心城市的集中式公寓规模持续增长。到2024年,市场化公寓与保障性租赁住房共同构成了这一领域的双轨发展格局。特别是在上海和深圳,保障性租赁住房的占比分别达到了集中式公寓总量的54%和39%,而在核心城市中,保障性租赁住房的整体占比更是高达40%。

与此同时,市场表现出租金稳定且呈现下降趋势。这主要是由于低价保障性租赁住房的比重不断上升,导致平均租金水平降低,这一现象与当前保障性租赁住房的供应格局密切相关。

随着保障性租赁住房市场步入繁荣阶段,预计租金将进一步降低,而且由于供应与需求之间的不匹配,租金水平也将出现明显的差异化趋势。

不动产市场已进入资产价值分化和重估的长周期。

长租公寓市场的稳定性受到了业界的普遍认可,这一趋势吸引了众多不同类型的参与者加入。在2023年及之前,市场主要由银行和外资企业主导,然而到了2024年,基金和保险公司等金融机构也纷纷加入竞争,其整体市场份额已达到50%,这一比例相较于2023年增长了大约10%。

该细分领域在不动产行业中表现尤为稳定,现已成为寻求长期稳定回报、重视资产保值与增值的投资者们的理想选择。

0 留言