这个现象契合多维度的市场数据特点,也许跟2025年金银大幅上涨、股市大幅上涨存在一定关联,从金融市场方面来看,2026年首个月份,银行理财市场竟然没有出现“开门红”,其中华西证券公布的数据表明,今年1月份最后一周,也就是1月26日至1月30日,银行理财规模又一次承受压力降至33.18万亿元,相比上一周期下降了1788亿元。把时间范围限定在全月,那么在这样一种背景之下,也就是去年12月理财规模出现向表内回流,金额大约为5100亿元。然而今年1月理财规模发展态势却是,没有像市场预先所期望的那样呈现上升趋势,反而是继续保持规模缩减的状态,并且在月度环比数据上,下降了恰好1142亿元。在这一现象当中,除去存在部分年末回表效应会惯性延续的情况之外,或许还反映出居民存款有可能正在经历结构性的分化,这种分化的可能性表现为资金流向房地产领域,进而最终构建成一种“L型”筑底信号!

于近四年数据予以回溯时,2023年受“赎回潮”冲击,理财规模大幅下滑,除此之外,2022年起至2025年1月期间,理财规模大多为季节性增长,故而今年1月理财规模的回落,便极为反常。

在这个时候,于国内市场当中,我们所进行投资的首要之处并非是先去领会国际市场的价格变动情况,而是要先弄明白国内政策端的趋势逻辑。我们察觉到在2026年“稳市场、防风险、优供给、促转型”这十六字“告诫话语”之下,众多地方的新闻报道都运用了“颠覆性转折”这样的词汇,它在开年第一个月的数据方面直接采用了定性的描述词汇,这既证实了市场如久旱逢甘霖般的状况,又证实了有着引导房地产走出困境的大趋势的决心。然而能不能达成,关键就在于实际需求的持续情况,除此之外,数据的维度以及覆盖范围同样很关键,今天我们一同来谈论一下房地产与投资!

一、2026年开年二手房成交回暖的核心原因

首先,我们要搞清楚,数据背后存在着“真实复苏”的特征,以及“阶段性反弹”的特征。

我们瞧见,到2025年末的时候,各种各样与地产相关的税费新政策纷纷被推出,这极大程度地降低了房地产的交易成本!并且这一部分的政策大多是在1月的时候落地施行的,借此便形成了一定程度的聚积效应,举例来说,个人销售住房增值税政策得到了优化,对于持有不满2年住房的征收率从5%降低到了3%,对于持有2年以上的住房则免征增值税;换房个税退税政策持续到2027年底,公积金贷款利率下调了0.25个百分点,五年以上首套利率低到2.6%,部分城市首付比例降低到15%等等。截止到1月的时候,在全国范围之内,超过60个城市对楼市政策予以优化,处于核心位置的城市把不合理的限购限售给取消掉,从而大幅度进行激活刚需与置换这两类需求。

并且,伴随新型建筑的推出,新房与二手房价格分歧增大,全市场“以价换量”效应突显,性价比吸引着购房者进入市场。中指研究院的数据表明,2026年1月百城二手住宅均价环比下降0.85%,然而重点城市存量房源平均调价幅度为-5.06%,业主普遍降价超过5%来带动成交。

以上海当作例子,300万元上下低价房产受到喜爱,再加上低首付政策,买房的门槛明显降低带动成交增加。与此同时,重点城市二手房挂牌数量连续下降,供需关系在边际上得到改善,进一步推动成交回暖。

最后,大家可别忘了,2026年春节时间较晚,1月整个月都处在节前购房的窗口期,2025年春节是在1月下旬,这使得去年同期成交基数非常低。把春节错位的因素去除后,按照农历口径来对齐,2026年1月全国二手房销售面积同比依旧下降了16%,由此可见基数效应是成交同比暴增的关键原因,并且每年一季度本身就是刚需交易的季节性提升期间。

但是,从政策走向市场,极其需要好消息予以反馈,并且,二手房市场价格持续呈现走低态势,着实也令人感到难受,国人之中大部分人的财富乃是房子,一旦投资被进行窖藏,那么问题便随之而来,这也是我当下反对将金银炒高的主要缘由,因为会重复房地产所出现的问题!

二、成交回暖仍需长期支撑:政策面托底不托价!

由上述的剖析之中,我们能够瞅见此次的回暖归属于阶段性的反弹模样,并非已然构筑成常态化回复的趋向态势,全国的房价依旧处在“跌幅缩减、整体处于初步触底”这般情境之下情形阶段,回暖展现出“量在上涨、价格却在下跌”这般看似繁荣的特性表征,不过信号确实也是给出了的,具备一定程度上的积极意义作用。

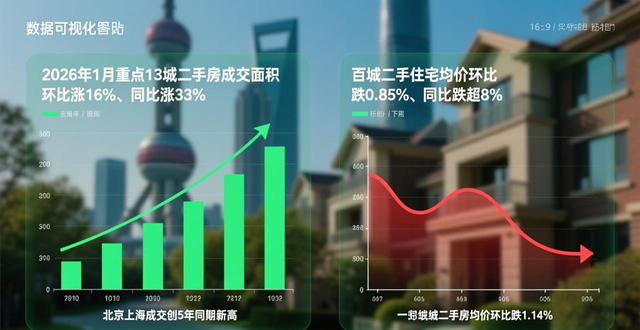

2026年1月,全国重点13个城市的二手房成交面积,与上一个月相比上升了16%,和去年同期相比增长了33%,北京以及上海单月成交创下了近5年同期之中的新高,然而百城二手住宅的均价,仍然和上一个月相比下跌了0.85%,与去年同比下跌幅度超过8%,一线城市二手房价格与上一个月相比跌幅达到1.14%,所有能级城市的房价全线出现下跌。新房均价看起来和上一个月相比上涨了0.18%,实际上是上海、成都等城市高端改善盘集中进入市场所带来的结构性上涨,普通住宅价格依旧稳定中偏向于弱势。

并且,从核心矛盾的角度来看,生育率呈现出下降的态势,存在晚婚晚育的现象,投资预期不够充足,楼市处于供过于求的状况,消费信心不足的问题还没有得到解决。

在2025年12月截止时,全国新房广义库存总共是51亿平方米 ,去化周期时间长达84个月,2026年1月的时候百城二手房挂牌量依旧高达256万套 ,供远远大于求的这种格局并没有发生根本的改变,央行的数据显示,在2025年四季度末尾之时人民币房地产贷款余额同比下降了1.6% ,居民中长期贷款一直处于低迷状态 ,购房者“不愿买、不敢买”的观望情绪仍然是比较浓厚的 ,市场信心还没有修复。

另外,可以从政策导向方面来看,自2025年起的楼市宽松政策,其核心宗旨就是“稳定市场、防范风险、去除库存”,绝非是促使房价上升,也就是这样子:进行托底但并非托价!住建部多番清楚表明要坚持“房子是用来住的,不是用来炒的”原则,抑制投机性炒房行为,预估2026年的楼市将会展现“L型构筑底部、强烈分化”的态势,核心城市的核心板块或许会率先停止下跌,然而三四线城市以及远郊板块依旧面临着价格逐步下跌的风险,成交量将会呈现出“脉冲式反弹”的特性。

三、房产、股市、金银的投资选择的短期对比

房产方面,信号清晰,具刚需者能够入场,而进行投资则需格外小心谨慎!时下房产投资已然告别了“普涨带来的红利”,其投机的属性已极大程度地被弱化,有刚需且出于自住目的人群可以紧抓政策所带来的红利以及价格较低的状况,优先去挑选像北京、上海等核心城市核心区域的次新房、针对刚需的小户型,这类房源在流动性上表现较好、价格相对而言较为稳定。然而投资性质的购房必须要极其慎重,处于三四线城市、远郊的板块、老旧破败的小房源,面临着流动性干涸、价格持续下降的风险,在短时间内难以达成资产的增值,甚至有可能出现亏损。核心位置的豪宅、别墅可不要随便就去购买!

股市,2026年年初以来,A股展现出震荡向上、形成结构性分化这类特征,2月11日,上证指数收盘的时候报4131.99点,跟2月5日的低点相比较上涨了1.64%,沪深300、深证成指震荡展开调整不过从整体来看保持着平稳状态,成交额维持在较高的水平。目前宏观经济正渐渐朝着好的方向发展,流动性维持在宽松的状态,政策不断对实体经济以及资本市场的发展予以支持,股市有存在结构性的投资机会,能够重点去关注高端制造、科技创新、消费升级等优质赛道,然而股市的波动幅度比较大,并且炒概念的特征十分显著,自2月以来指数多次出现单日涨跌相互交替的情况,需要投资者拥有较强的风险承受能力!

然而,在最近的这段时间里,港股新股市场展现出了非同寻常的、极为少见的“零破发”这种现象。并且,于二〇二五年十二月这个时间点,存在这样的情况,25只那上市了的新股之中,有10只在上市首日收盘之际没能成功稳住发行价,这也就表明了资金面存在着往南方地区流动的一种趋势。

关键依旧在于美联储政策以及美国经济数据状况,新春期间国际市场流动性突袭得加以防备!自2026年开年起,贵金属价格整体呈震荡上行态势,2月12日,黄金T+D其中一项最新价达1127.5元/克,伦敦金即时报价为5060.93美元/盎司,沪银主连价格抵达20965元/千克,比前一日上涨2.27%,然而整体交易量能进一步缩减,并且美国非农数据表现出色,CPI存在反弹的可能性。

此刻 ,全球经济复苏依旧存有不确定性 ,地缘政治风险仍然还在。鉴于此 ,黄金作为传统避险资产其拥有比较良好的保值功能。但白银价格现已脱离基础情况 ,金银之间的比例脱离了传统关系 ,且产业范畴还有被替代的问题。另外 ,金银价格受到美元汇率 、全球货币政策影响比较重大它短的期间波动非常明显 ,它并不适合那些追求短期高收益的投资者 ,长期配置比例给出控制在于总资产的10% - 15%这样的建议。

站在投资的审视方向瞧,务必要抛却那种将于2025年有着笃定获利前景的投资约定俗成的认识,在2026年好多事物蕴含的背后情理都有着或许出现反转的可能性!

0 留言