12月,二手房成交量、价,整体延续下半年以来的走势,成交量方面,12月,中介口径80城二手住宅成交量指数环比回落16%,在去年同期高基数影响下同比下降22%,11月为-18% ,12月,备案口径15城二手房成交面积环比微降4%,同比下降34%,11月为-18%,两口径指标趋势基本相似 。在成交价这一方面,12月的时候,中金的同质性二手住宅成交价格指数,与上一个月相比环比下降了1.4%,相较于11月的(-1.8%),呈现出了略有收窄的情况;成交议价空间环比出现了抬升,幅度为28BP升至9.78% 。

12月时,二手房挂牌量呈现出环比转而下降的情况,挂牌价的环比跌幅则出现收窄的态势。在挂牌量这一方面,12月,我们所监测的130个城市,二手住宅挂牌套数环比下降了0.8%,这里11月为+0.2%。挂牌量的下滑主要是出现在超高或者高能级城市,中以及低能级城市挂牌量增幅也有收窄,其中超高、高、中、低能级城市分别为-2.1%、-1.7%、+0.2%、+0.1%。我们觉得,二手房挂牌量之所以转降,或许是受到年底季节性扰动,以及政策端预期提振举措的作用,临近春节时,住房市场活跃度渐渐降低,需要持续留意库存体量的下降走势能不能延续到年后。因为库存边际有所减少,12月重点城市同质性挂牌价格指数环比跌幅也缩小到了-1.1%(11月是-1.7%),存量调价房源平均调价幅度也缩小到了-5.25%(11月是-5.39%)。

在二零二五年的时候,中介方面所统计的二手房成交量,相较于上一年度,同比增长了一成,并且库存销售的水平,一直保持着稳定状态。2025年,中介口径的二手房成交量,同比增长了11%,2024年是增长24%,其中,1到9月,一直维持同比增长态势,四季度呢,在高基数的情况下,同比转而下降;二手房成交价格指数,一季度的时候,受政策影响,基本处于走平状态,二至四季度,回归到了2024年三季度的走势;挂牌量全年累计增加了8.5%,上量速度比2024年,也就是增长6.7%的时候,略微加快了一些,不过增速趋势是前高后低;挂牌价指数,除了年初之外,都接近2024年三季度的环比降幅。

处于2025年,二手房成交量的增速,跟挂牌量增速相近,与之对应的去化周期走势,基本上是稳定的,重点16城的二手房去化周期,在年内保持在11至11.4个月。

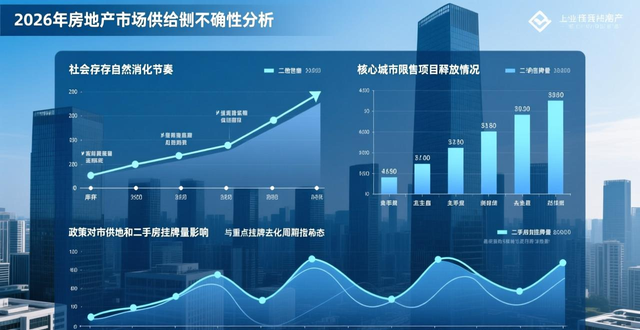

展望二零二六年,房地产市场之中,不确定性依旧主要源自供给侧,社会库存的自然消化节奏,核心城市限售项目的释放情况,政策对于供地以及二手房挂牌量所产生的影响,这些均需要被纳入考量范围,建议持续去关注重点城市二手房挂牌去化周期等相关指标。

风险

行业基本面超预期恶化;政策落地节奏和力度不及预期。

0 留言