近日,国家金融监督管理总局正式发布了《金融租赁公司融资租赁业务管理办法》,中国网财经已在12月16日刊载此讯。这份《办法》将于2026年1月1日施行,它以8章68条之长,详尽规范了金融租赁公司融资租赁业务的全流程。业内人士指出,这一举措会推动金融租赁行业回归到服务实体经济的根本源头。

聚焦租赁物

《办法》作出明确规定,融资租赁业务具备合规性的首要前提乃是租赁物类型符合规范,着重以租赁物作为核心要点,凸显出对于业务流程各个环节当中与租赁物存在关联的管理要求。于尽职调查以及审查审批环节,要求着重调查租赁物的适格性、权属状况、价值情况以及物理状态;在合同订立以及执行阶段,强调租赁物的登记事宜与交付情况;在租后管理阶段,针对处于不同状态的租赁物提出具有针对性的管理要求。

上海金融与发展实验室,首席专家、主任曾刚分析指出,其核心突破在于,把租赁物从传统的“抵押品附件”,提升为业务合规与风险控制的前提,明确“租赁物真实、权属清晰、价值合理”,作为业务成立的必要条件。特别是在售后回租业务中,《办法》设置硬性约束,要求业务金额不得高于租赁物价值,且严禁低值高估。

然而,租赁物适格性认定缺少全国统一标准,动态价值监测要有大量产业数据以及专业人才来支撑,中国企业资本联盟副理事长柏文喜点明,租赁物适格性认定欠缺全国统一标准,尤其是无形资产、在建工程、定制化设备怎样确权、估值、备案,还需要细则与行业案例,并且,部分动产登记分散于多部门,跨系统核验成本高、周期长。

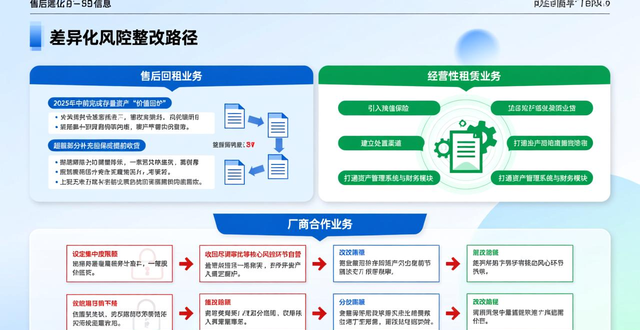

构建管理闭环

《办法》将直接租赁业务流程当作主线,其全面系统地规范了,从尽职调查开始,一直到租后管理的整个流程操作。在尽职调查这个环节当中,规定了至少要有双人进行现场调查,与此同时,对于批量化业务而言,是允许简化流程的。审查审批环节着重强调“审查审批分离、分级授权”,且鼓励运用自动化审批工具,不过必须要建立人工复审机制,以此作为安全保障。

随着交易的不断进行,市场的持续变化,针对不同业务类型所展现出的风险特征,《办法》提出了差异化风控标准,以适应复杂多变的市场环境,保障业务的稳健发展。其中,对于售后回租业务,除了要严格绑定租赁物价值之外,还需要强化资金用途监测,要求单笔大额支付必须通过银行受托支付或者账户监管方式进行,以此防止资金被挪用这一情况的发生。对于经营性租赁业务而言,《办法》要求公司每年至少开展一次资产价值的重估工作,并且足额计提减值准备,从而应对市场波动以及残值风险。而对于境外业务,《办法》则要求建立国别风险识别体系、限额管理体系以及应急预案体系,以确保在面对境外业务的各种风险时能够有相应的应对措施和保障机制。

曾刚觉得,《办法》搭建起了跟业务类型相适配的精细化风控架构,针对售后回租业务,除了价值天花板限制之外,还加强资金用途穿透管理,以此防范资金空转现象发生,经营性租赁要求每年进行资产价值重估而且足额计提减值准备,这体现出审慎监管原则,境外业务则要求建立国别风险限额以及应急预案,从而筑牢跨境风险防火墙 。

过渡期挑战

《办法》给行业设定了到2025年末的过渡期,在这个期间,金融租赁公司要对内部架构进行系统性调整去满足新规,这里面包含审批流程的重新构建,把租赁物审查提前放置,风控体系的提档升级,开发租赁物价值波动预警模型,还有人员配置的优化,引进资产评估、行业工程等方面的复合型人才。

差异化风控要求,针对各类业务,提出了明确的整改路径,柏文喜给出建议,对于售后回租,要在2025年中以前,完成存量资产的“价值回炉”,对于超额的部分,要补充担保或者提前收贷;对于经营性租赁,需要引入残值保险,建立处置渠道,还要打通资产管理系统与财务模块;对于厂商合作业务,要设定集中度限额,并且把尽调、审批等核心风控环节收回自营。

这些要求,对中小金融租赁公司,构成了更大的转型压力,曾刚指出,过去依赖厂商导流的轻资产模式,难以为继,过去依赖外包尽调的轻资产模式,难以为继,需自建营销渠道?需自建风控团队?需自建租后管理体系?初期将导致运营成本显著上升,而且业务规模会收缩。柏文喜还进行了分析,得出这样的观点,中小公司存量大额回租所占的比例是比较高的,要是一次性进行压降的话,很可能会集中把信用风险给暴露出来,与此同时,它们缺少二手设备市场的深度,残值的波动幅度比较大,减值计提会直接对利润造成侵蚀,在海外业务以及和厂商的合作当中,中小公司的议价能力比较弱,自建团队的成本比较高,合规调整的空间是有限的。

服务实体经济

《办法》的最终目标,乃为引导金融租赁行业,使其能更好地服务实体经济,其要求公司围绕“五篇大文章”,去打造专业化、特色化的竞争力。结合对于直接租赁业务的流程规范,金融租赁公司“融资 + 融物”的独特优势,有望在国家战略领域深化服务。

高端制造领域之中,金融租赁公司能够借由厂商租赁模式,涉足国产高端装备产业化环节。绿色产业范畴,可将重点放在风电光伏设备上,凭借租赁期限灵活性,适配项目收益周期。设备更新领域,能够设计“以旧换新 + 融资租赁”组合方案,用以降低企业升级成本。柏文喜提出具体路径,在高端制造领域,以直接租赁作为主要方式,与主机厂绑定开展被称作“销售式租赁”的模式;在绿色产业,跟运营商合作去开展名为“建成即租赁”的模式,其中租金与发电量相挂钩;在设备更新改造领域,能够联合地方政府推出“设备更新券”,可享受财政贴息,租赁公司据此匹配直租资金。

鉴于要达成业务规模跟服务质效一同提高的目的,行业殷切期望配套政策以及机制能够有所创新。曾刚给出这样的建议:在政策这一方面,提议去完善租赁物权属登记系统,将跨部门信息壁垒予以打通;在税收方面可以依照绿色金融给予租赁物残值处置税收优惠;在监管上要探索‘监管沙盒’机制,给新兴领域业务创新留出试错的空间。柏文喜从具体措施着手,提出,出台《高端设备租赁税收优惠目录》,给予直租增值税优惠;央行把符合条件的绿色直租资产纳入“碳减排支持工具”抵押品池;允许金融租赁公司发行“设备更新专项金融债”,资金定向用于直租。

严守风险底线

在促使业务返回原本源头以及激励服务进行创新之际,《办法》把风险防控放置在同样重要的位置。文件有专门的章节规定风险管理和内部控制,包含信用风险、集中度风险、操作风险以及关联交易风险等关键领域。格外着重指出公司要构建分工合理、职责清晰、互相制约的内控架构,并且每年至少开展一回融资租赁业务内部审计。

针对跟合作机构有关联的风险,《办法》划定清晰红线,要求金融租赁公司不可以把尽职调查、风险评估、授信审批、合同签订、租后管理等关键风控环节外包出去。与此同时,公司需要构建规范员工行为的制度,严密防范内外勾结等违法犯罪行为。在信息系统建设这方面,要求搭建覆盖业务整个流程的管理系统,强化网络安全以及数据安全管理。

这些风控要求,既全面又细致,目的是给行业转型以及发展建造牢固的防火墙。它通过强化内部制约,明确外部界限,夯实科技支撑,《办法》想要在引导金融租赁公司深入钻研产业,极力服务实体进程中,达成创新与安全二者的动态而平衡的态势,可以保障整个行业顺着健康、可持续的路径朝着高质量发展迈进。

《金融租赁公司融资租赁业务管理办法》予以下发,此一举意味着我国金融租赁行业中的监管层面步入了一个全新的时期,该时期是以功能监管、行为监管以及穿透式监管作为显著特征的呢。关于行业往后的发展情形咋样,中国网财经会一直持续予以关注的。

0 留言