2025年5月二手房市场热度稳步回调。

根据CRIC的监测数据,2025年5月,30个主要城市的二手房交易量环比呈现了10%的降幅,而同比则是略有上升,增长了4%,整体来看,市场增长的动力有所减弱。

杭州西湖区云谷板块的一名房产中介透露,进入三月之后,多数购房者仍持谨慎态度,尤其是那些有购房需求的刚需族,他们并不急于出手。

在交易领域,5月份杭州市场上低价格房产的成交比例有所上升,其中总价低于200万元的二手房成交比例逼近42%,与上个月相比,增幅达到了1.1个百分点。

与杭州情形相仿,北京、上海、深圳等地低总价二手房的成交比例不断上升。

整体来看,二手房市场两端需求旺盛,一边是刚性需求和高档改善型需求显著增加,另一边则是刚改型和中改型需求明显减少,呈现出一种两端高企、中间需求下降的态势。

刚需客群仍是二手房市场购买主力

5月典型城市二手房成交总价呈现两个典型的特征。

总价在300万至600万元之间的二手房交易比例大幅下降。以上海为例,300万至400万、400万至500万、500万至600万这三个价格区间的交易比例均呈现下降趋势,5月份的成交比例与去年同期相比以及环比均有所减少。对于刚改、中改的需求量也明显出现了下滑。

与之形成鲜明对比的是,低价位房产的成交集中度持续增长。以深圳为例,在2025年5月,总价低于300万元的房源成交数量占总成交量的34.5%,较上个月上升了1.2个百分点,与去年同期相比则上升了6.0个百分点,低价位房产在市场中的份额持续扩大。

深圳固然如此,上海和杭州的低价格区段的迫切需求客户同样遭遇了消费水平的显著下降,价格在300万元以下的二手房交易量与上个月相比均有所增加。

值得关注的是,在二手房市场中,那些有迫切需求的消费者依然是购买的主力军,而北京、上海、深圳、杭州等城市的低总价房源成交套数所占比例普遍在50%至60%之间。

观察成交面积区间,北京与上海的主要成交区间集中在80平方米以下,然而,进入5月,这一面积段的二手房交易比例在同比和环比中均呈现下降趋势,市场份额持续减少。与此同时,90至120平方米面积段的成交比例却在稳步上升。这一变化表明,刚性需求群体正在放弃那些功能不足且多为老旧的房源,转而倾向于一次性购买性价比更高的“三房”。

深圳的情况则有所区别,其二手房交易的主要面积集中在70平方米以下以及80至90平方米之间,并且这一比例还在持续上升。这主要是因为深圳的二手房市场普遍较新,而小户型、低总价的设计恰好满足了那些对短期购房有迫切需求的消费者。

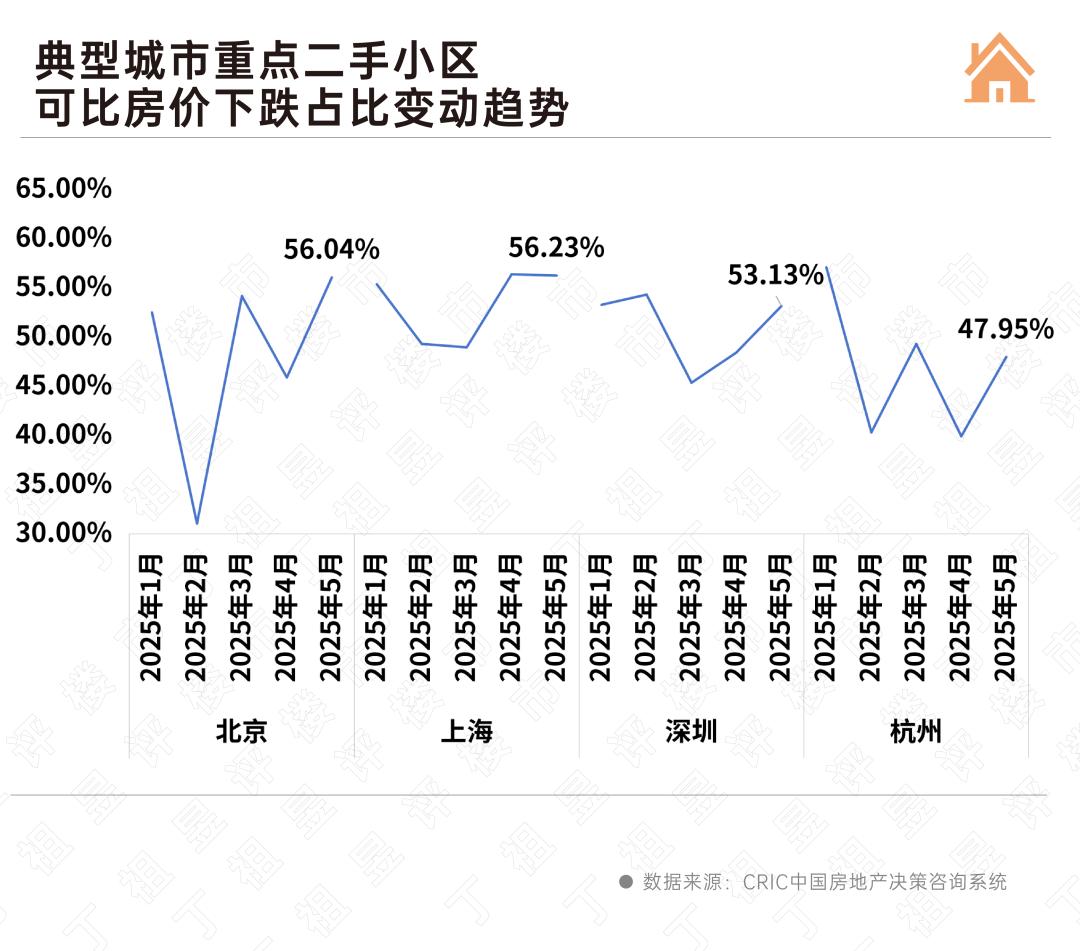

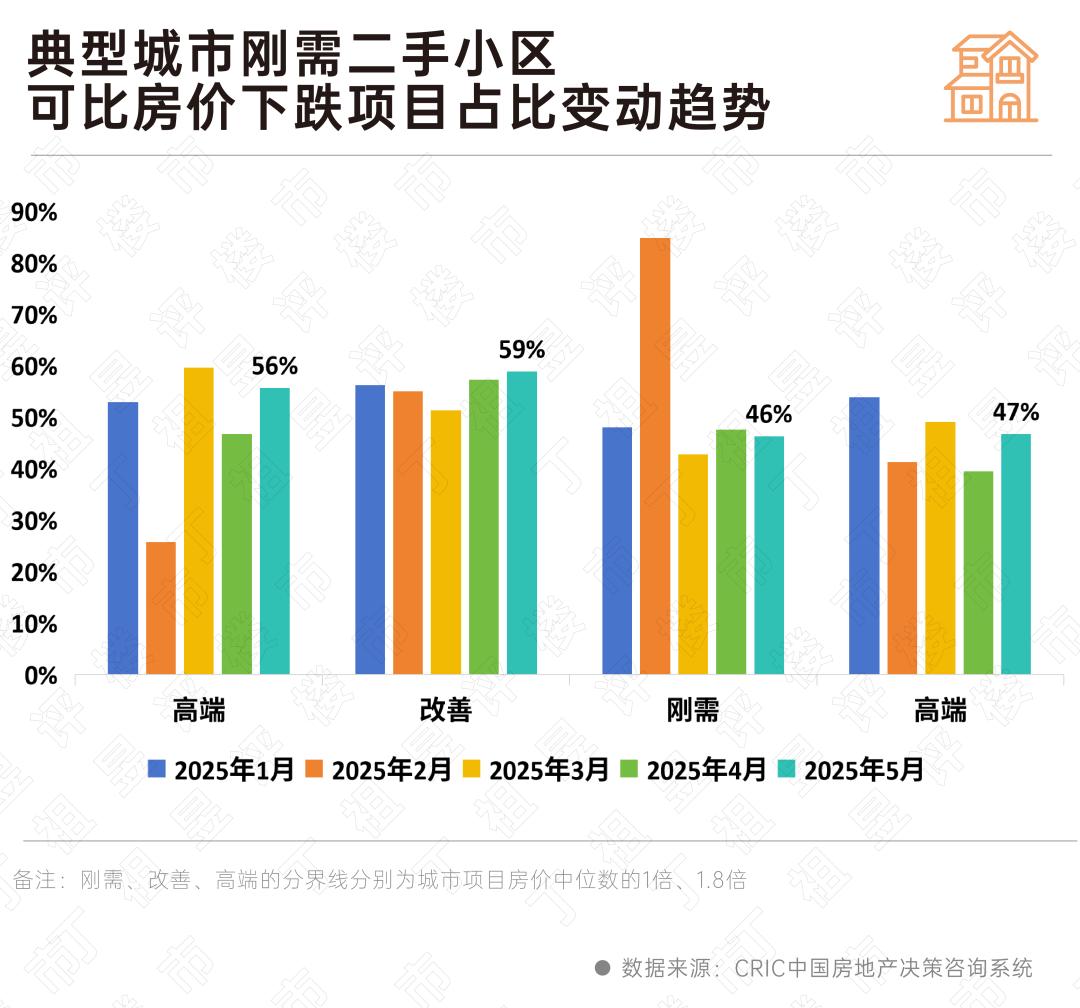

刚需房源“以价换量” 京深杭可比房价下跌小区增加

北京、上海、深圳以及杭州这四座城市的刚需交易量几乎构成了市场的主要成交力量,而且其集中度还在持续增加,低价策略对于推动刚需小区的成交效果尤为突出。

实际上,在5月份,北京、深圳、杭州的二手房可比房价下跌的项目比例均有所增加,而上海的这一比例虽然有所减少,但依然维持在56%的高位。

刚需小区仍在加速“以价换量”。

CRIC的监测数据显示,除去深圳地区,京沪杭三地在2025年5月份的刚需小区二手房价格下跌的项目比例,较上个月有所上升。这意味着,在刚需小区的交易中,价格下跌的比例有所增加,特别是在北京和上海,超过一半的刚需小区交易价格出现了下调。

与普通需求小区相较,高端住宅区面临的主要问题是新增可挂牌房源的短缺,同时,2025年5月市场上集中推出的四代住宅以及符合新规定的产品,其高得房率特性亦将对高收入人群产生一定的分散效应。

五月,二手房市场的热度出现了季节性的下降趋势,而北京、上海、深圳、杭州等主要城市的刚性需求群体,依然是二手房交易中的主要力量,与此同时,首次改善和二次改善的需求却出现了明显的减少。

短期内,北京、上海、广州、深圳和杭州的二手房市场预计将继续保持稳定,但略有下降的趋势。中高档改造小区能否实现销售量的提升,关键在于新增的挂牌数量以及新房市场上优质产品的上市量;与此同时,对于刚性需求楼盘来说,价格依然是其销售的主要导向。

二手房市场正逐渐转变为买方主导,因此在购房者选择房产时,他们会全面考量小区的地理位置、配套设施以及价格等多方面因素。这样的选择通常倾向于性价比更高的住宅小区。同时,这也预示着那些位于偏远地区、功能不齐全的远郊老旧小区,其交易周期将会变得更加漫长。

0 留言