在过去的一年中,得益于政策的扶持、市场需求的提升以及企业的创新推动,中国住房租赁市场呈现出蓬勃发展的态势。伴随着城市化步伐的加快以及人口结构的调整,新市民和青年群体对于高品质、多样化的租赁住房的需求不断上升。在政策领域,中央经济会议连续三年将“租购并行”作为核心工作目标,借助税收减免、租赁土地供应、保障性租赁住房REITs等金融手段的创新,为行业发展提供了强大的推动力。在这种形势下,众多企业主动抓住政策带来的机遇,加强自身的运营能力和合规观念,以更好地应对激烈的市场竞争和消费者的期望。

房源供应政策持续发力,

“市场+保障”双轨推动行业发展

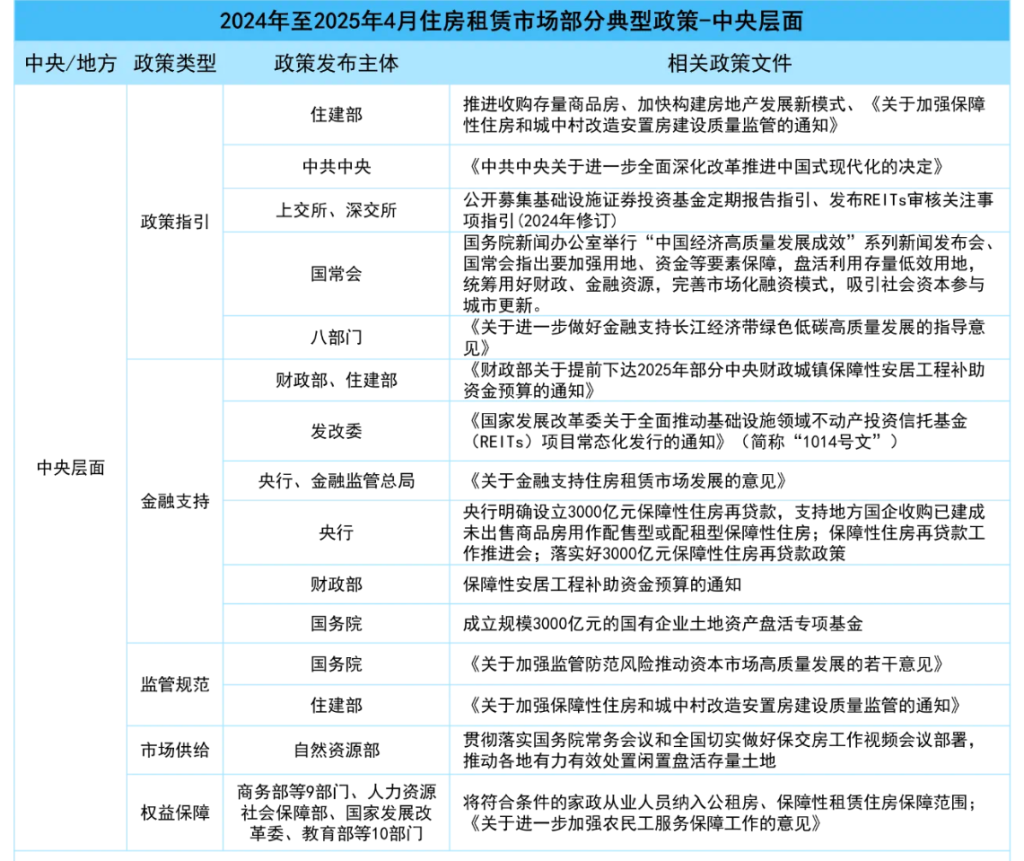

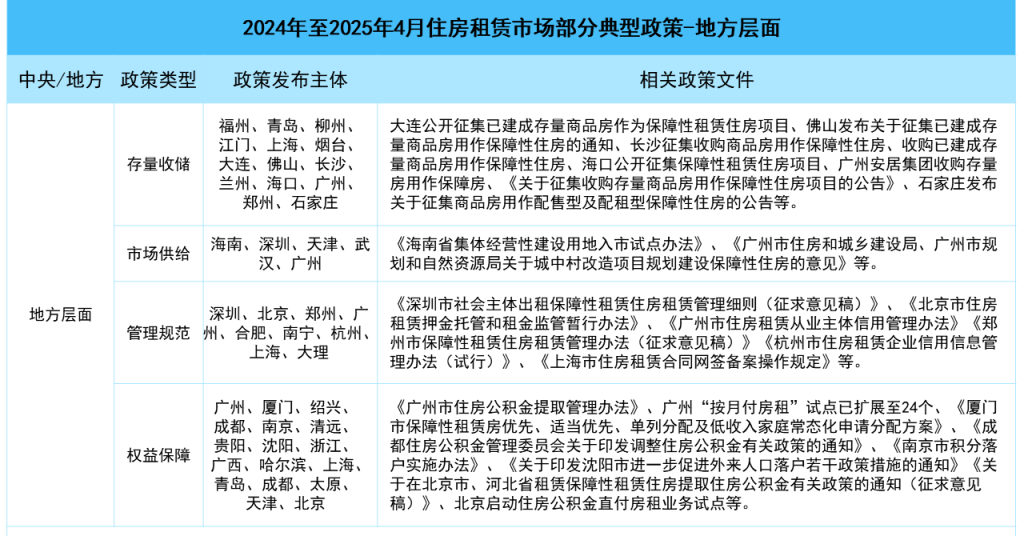

自2024年起,中央和地方政府在市场供应扩大、金融创新推进、需求端保障加强、管理规则完善等多个领域,密集出台了一系列政策文件,并组织召开了多次工作会议,以此促进租购同权住房制度的进一步深化与完善。

在最近两年里,各地政府将目光集中在供需两端,通过构建多元化的供应体系、细化管理规范、加强权益保护等多方面措施,有力地促进了住房租赁市场的稳健成长。

重点城市租金分化明显,

租金下行压力持续存在

观察重点城市住宅租金的整体走向,我们可以发现,保障性租赁住房的投放市场后,对于租金的迅猛上升起到了一定的遏制作用。

依据对北京、上海、广州、深圳、杭州、成都、武汉等主要50个城市的观点指数监测数据,至2025年4月,这50个城市的住宅租金平均每平方米每月为32.29元,较上个月略有上升,涨幅为0.49%,但与去年同期相比,则下降了4.2%。此外,今年以来的4个月中,这50个城市的单月平均住宅挂牌租金均未达到去年同期水平,显示出租金增长的动力有所欠缺。

总体而言,住宅租赁市场的租金增长遭遇了不小的困难。一方面,保障性租赁住房的大规模投放市场,扩充了租赁房源的整体供应,对租金水平起到了一定的抑制作用。另一方面,由于经济环境的不确定性,居民对于收入的预期出现了下滑,租户对于租金的变动更加敏感,这进一步减弱了租金上涨的势头。

鉴于当前情况,预计在不久的将来,主要城市的住宅租金将维持下降趋势或保持稳定,市场活力难以显著增强,地区间的差异也将持续存在。从长远角度分析,随着政策的进一步支持、供需关系的优化以及租赁市场机制的逐步健全,住房租赁市场将变得更加健康和可持续。

企业开店积极性提升,

“小而美”项目仍是扩大市占率的重要方式

在项目开业领域,2024年全年共有样本企业新增开业203个租赁项目,这一增长幅度超过了15%。市场中的参与者普遍对行业的发展前景持乐观态度,并正积极进行业务拓展。

从企业类别分析,市场结构呈现多元化趋势愈发明显。房地产企业、酒店集团、地方国有企业、知名品牌运营商以及蓝领企业等众多租赁企业纷纷展开开店活动。在这些企业中,万科泊寓、龙湖冠寓、招商伊敦公寓、瓴寓国际、雅诗阁等均表现出色,新开业的项目数量占比均超过了5%。

新项目涵盖了保障性租赁住房、针对人才的专项租赁住房、白领公寓、服务型公寓、租赁型社区以及蓝领公寓等多种类型,其产品结构呈现出多样化特点,为不同层次的群体提供了丰富的租赁居住选项。

在项目规模方面,新投入运营的项目大多属于千套以下的较小规模产品,“小巧精致”依然是租赁公司提升市场份额的关键策略。根据不完全的数据统计,2024年新启动的项目中,房间或套数在500以下的项目占比超过一半,构成了市场供应的主要力量。

0 留言