本报告源自中银证券研究部于2025年5月12日发布的《房地产行业第19周周报》,涵盖2025年5月3日至5月9日期间的市场动态。其中指出,本周一手房与二手房的成交面积均呈现下降趋势;同时,央行降准降息政策已实施,预计将增强对地产相关融资的扶持力度。如需获取报告的完整内容,请查阅原文。夏亦丰S1300521070005。

新房的成交面积在同比和环比方面均呈现了由增转减的趋势。二手房的成交面积环比下降幅度有所减小,而同比增速则由正变负。同时,新房的库存面积以及去化周期在同比和环比方面也都出现了下降的情况。

核心观点

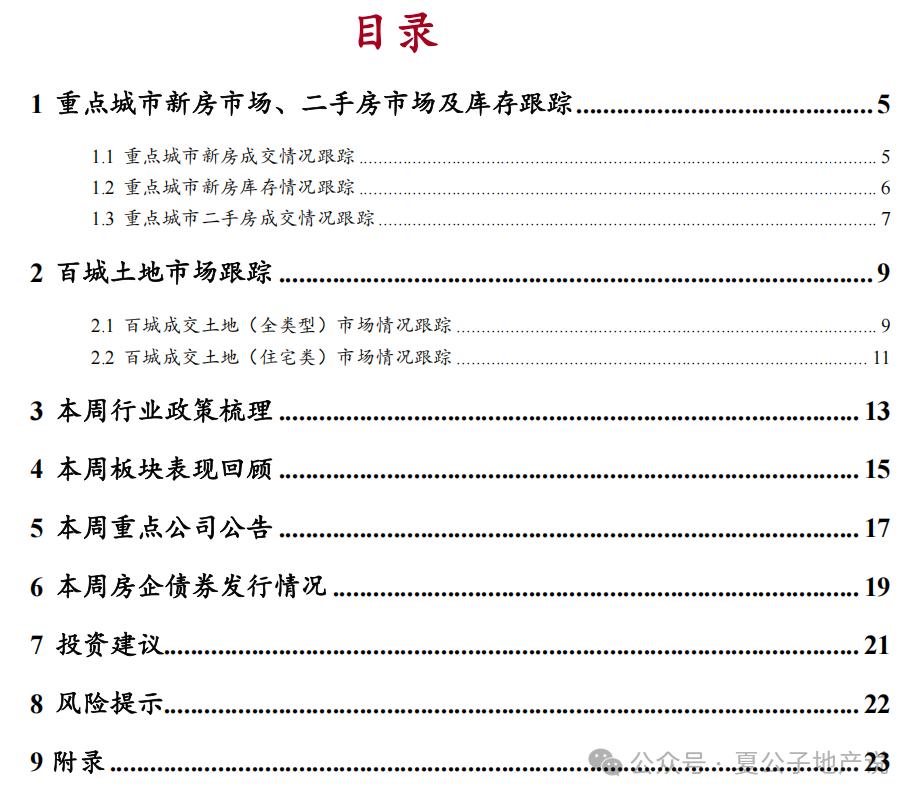

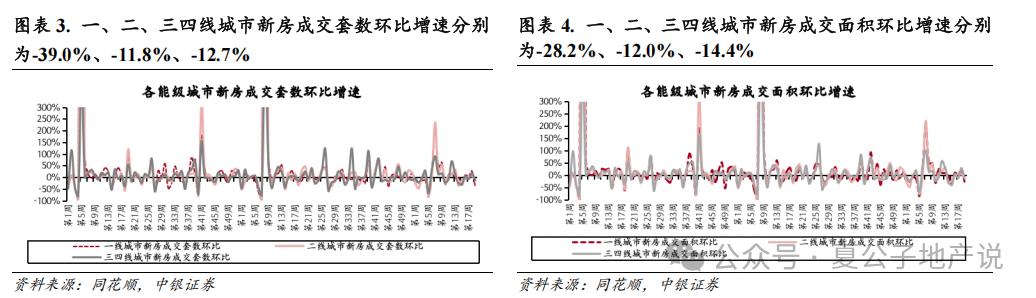

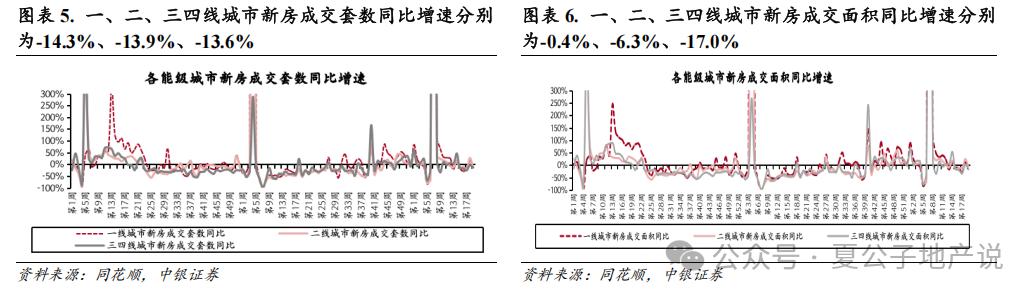

新房的成交面积在同比和环比方面均呈现了由增转减的趋势。在40个城市的统计中,新房成交总量达到了186.3万平方米,环比下降了16.9%,同比下降了7.2%,且增速较上周下降了21.1个百分点。一、二、三四线城市的环比增长速度分别是下降了28.2%、12.0%、14.4%,而同比增速则分别是减少了0.4%、6.3%、17.0%,与上周相比,这些同比增速分别下降了10.5、30.5、19.3个百分点。

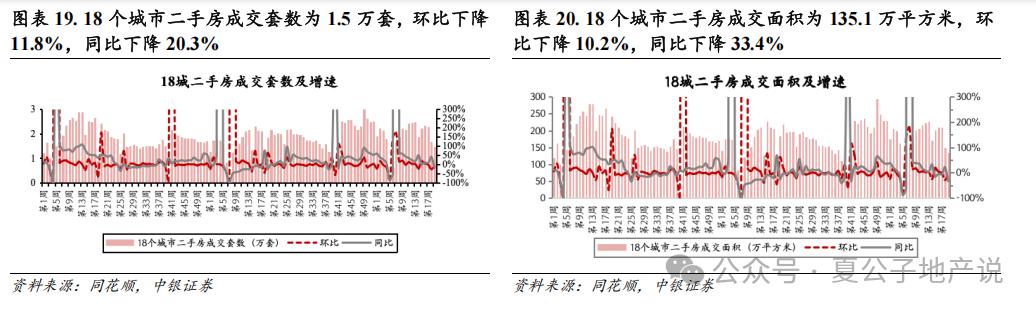

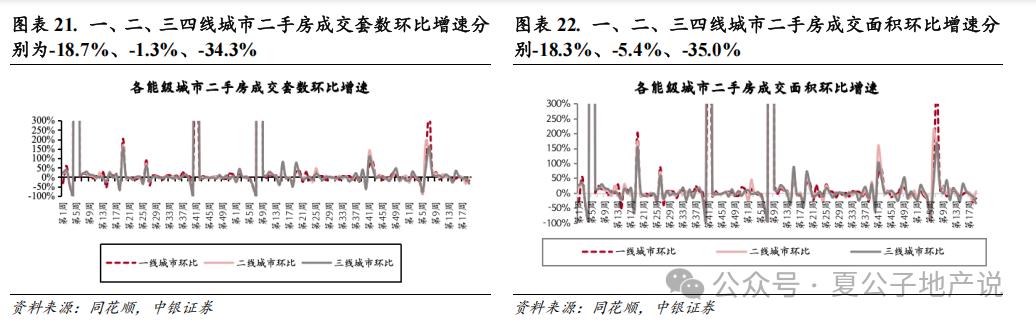

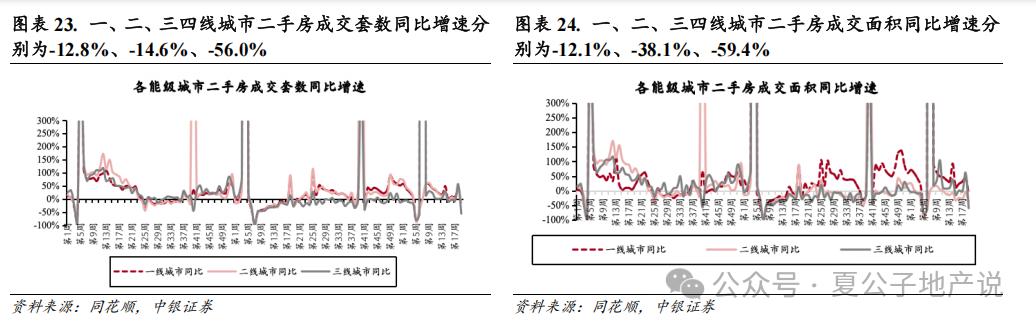

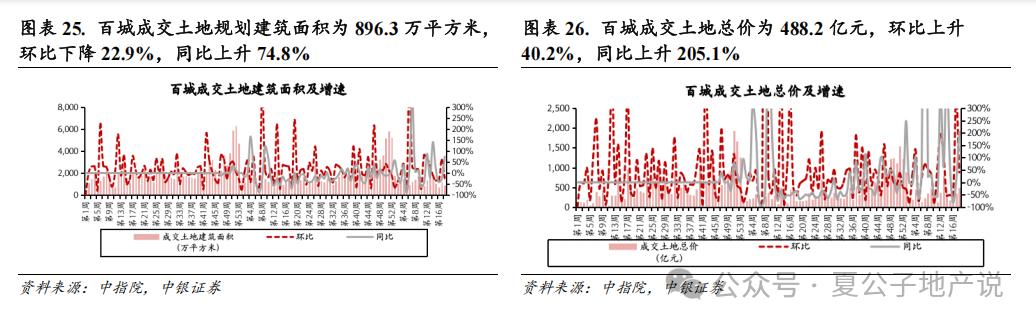

二手房交易面积环比减少幅度有所减小,而同比增速则由正变负。在18个城市的交易量中,面积为135.1万平方米,环比减少了10.2%,同比下降了33.4%,同比增速与上周相比下降了55.8个百分点。具体来看,一、二、三四线城市的环比增速分别是-18.3%、5.4%、-35.0%,而同比增速分别是-12.1%、-38.1%、-59.4%。一线城市与上周相比,同比增长率降低了57.3个百分点;二线城市同比降幅较上周有所增加,达到了33.0个百分点;三四线城市则出现了同比增速从正转负的情况,且增速较上周下降了121.0个百分点。

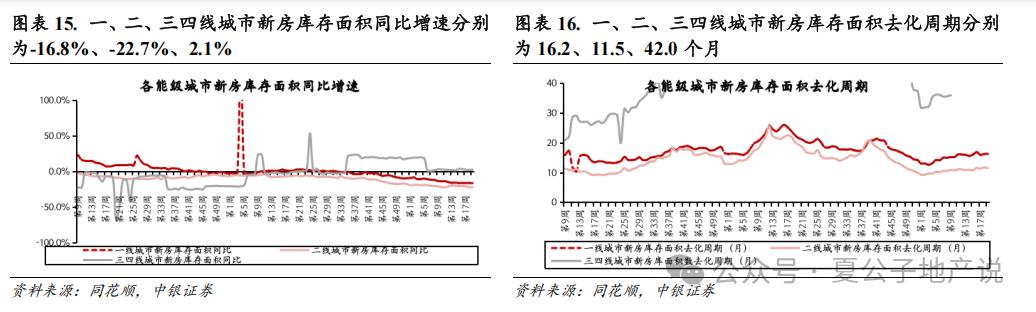

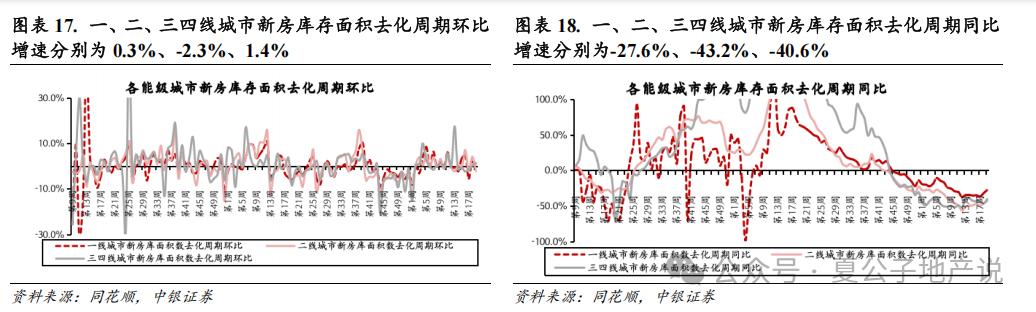

新建住宅的库存总量及其去化所需时间均呈现下降趋势。在12个重点城市中,新建住宅的库存总面积达到了8698万平方米,较上个月减少了0.2%,与去年同期相比减少了17.7%;而去化周期目前为14.9个月,较上个月缩短了0.1个月,与去年同期相比减少了7.6个月。一、二、三四线城市的新房库存去化周期分别是16.2、11.5、42.0个月,其中一、三四线城市环比增长0.1、0.6个月,而二线城市环比减少了0.2个月。同时,一、二、三四线城市的去化周期与去年同期相比,分别下降了6.2、8.7、28.7个月。

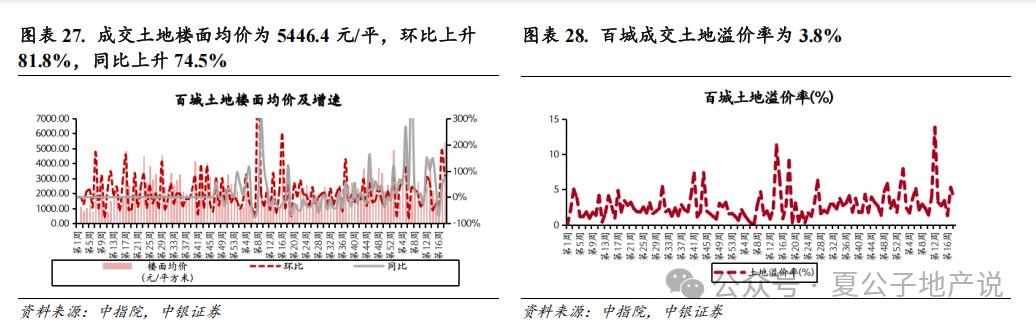

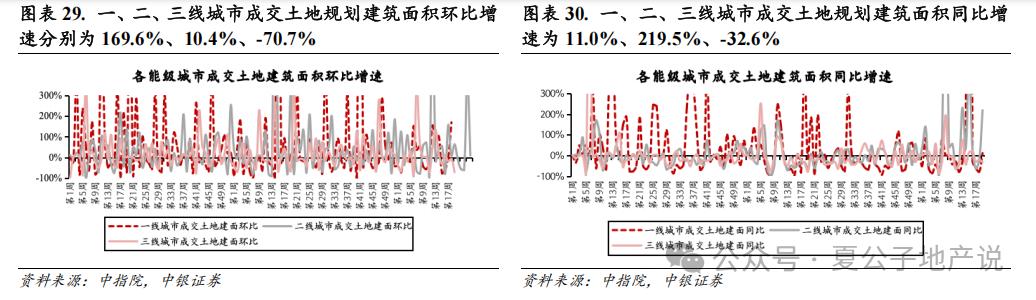

土地市场环比量跌价涨、同比量价齐涨,溢价率同环比均下跌。百城各类土地交易规划建筑面积达896.3万平方米,较前一个月下降22.9%,较去年同期则上升74.8%;土地成交总价高达488.2亿元,较上个月增长40.2%,较去年同期增长205.1%;土地成交的平均楼面价格为5446元/平方米,较上个月上升81.8%,较去年同期上升74.5%;土地溢价率降至3.8%,较上个月下降1.5个百分点,较去年同期下降5.3个百分点。

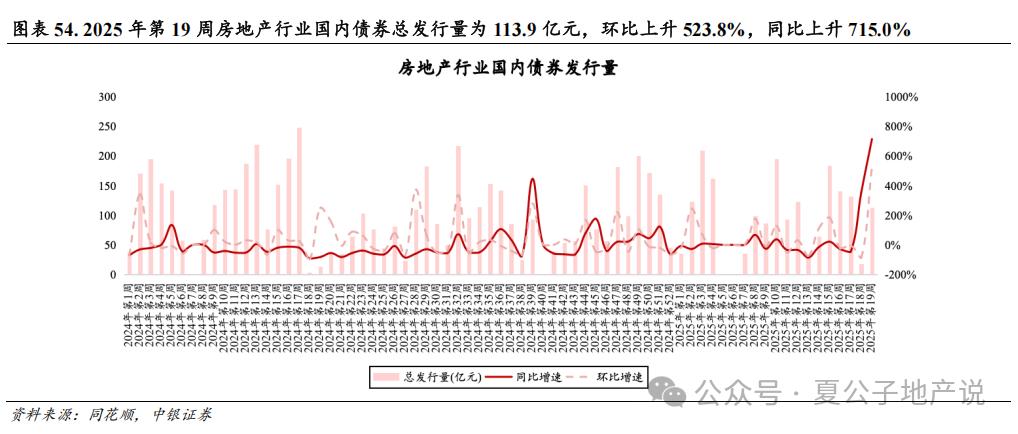

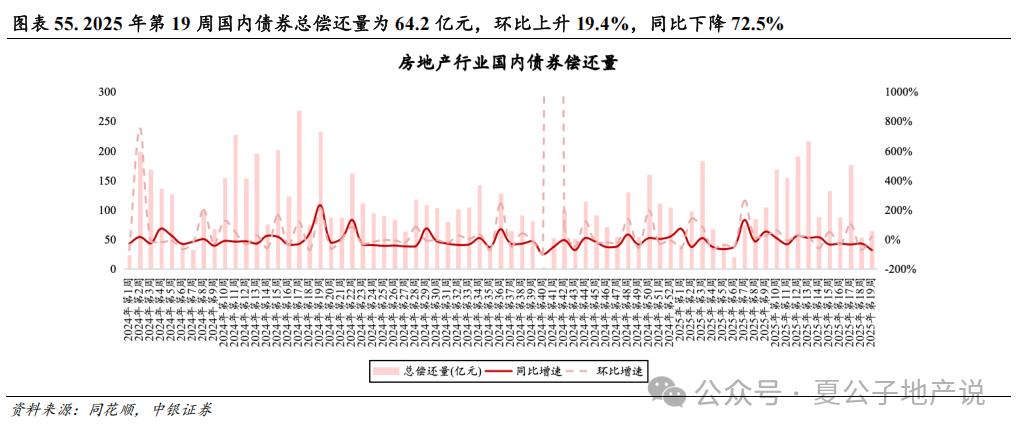

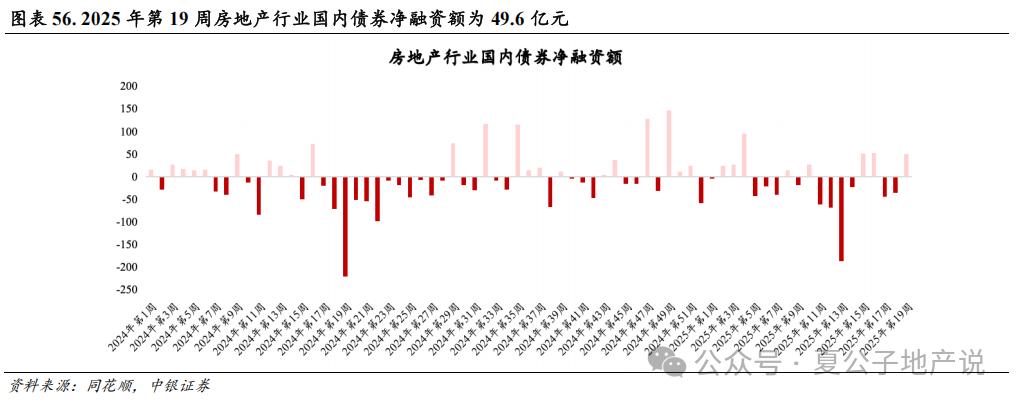

国内房企债券发行量呈现双增长趋势。其国内债券总发行额达到了113.9亿元,较上期增长523.8%,较去年同期增长715.0%(前一期增长率为+356.3%)。同时,总偿还额为64.2亿元,较上期增长19.4%,但较去年同期下降72.5%(前一期下降率为-27.9%)。此外,净融资额为49.6亿元。

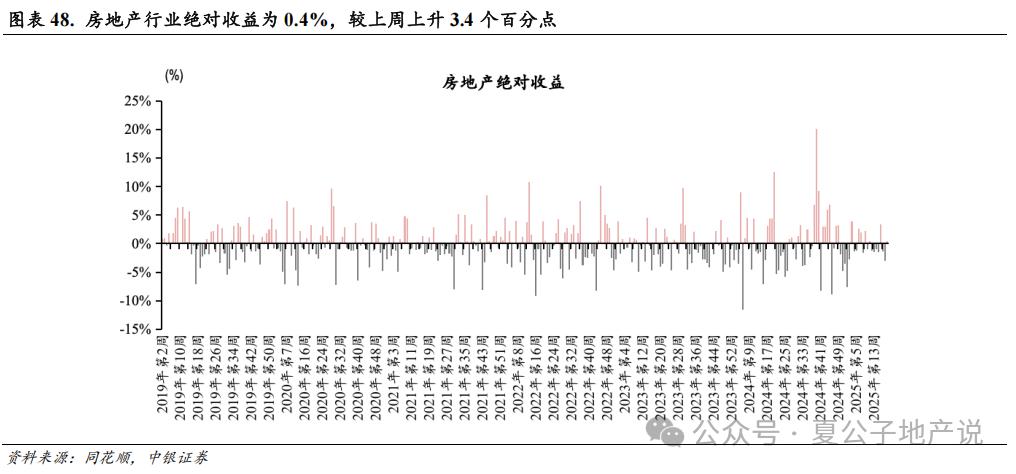

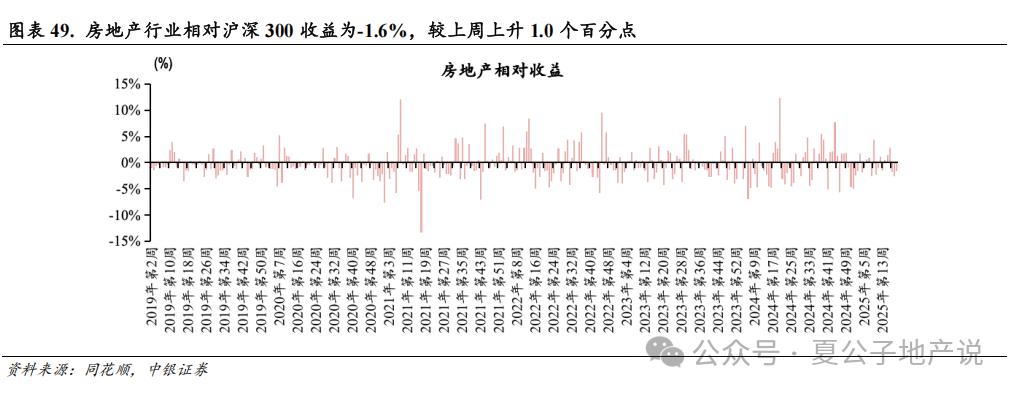

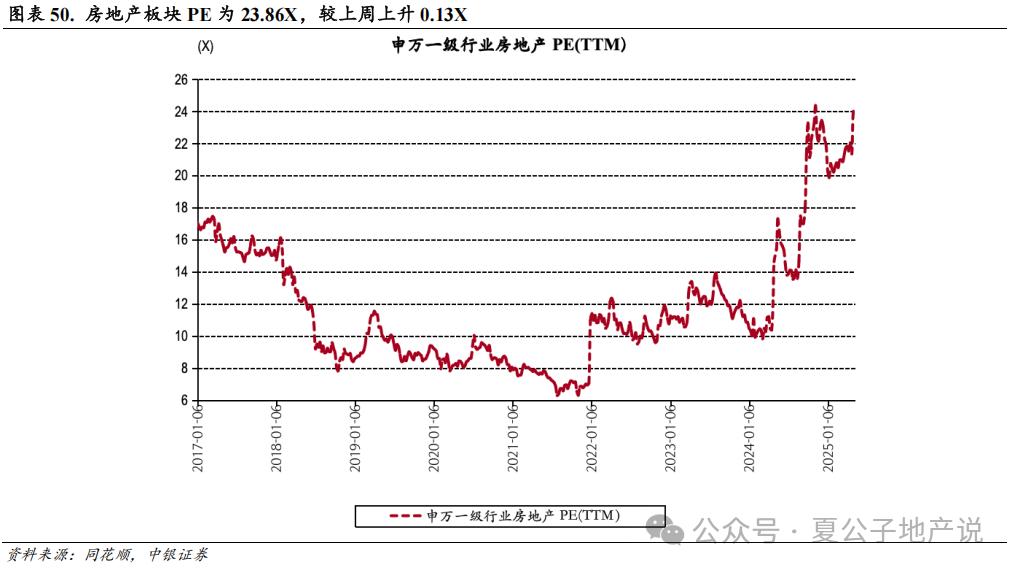

板块收益呈现增长态势。其中,房地产行业的绝对收益达到了0.4%,较之上一周增长了3.4个百分点。与此同时,房地产行业的相对收益(与沪深300相比)为-1.6%,这一数据较上周有所提升,增加了1.0个百分点。此外,房地产板块的市盈率(PE)为23.86倍,较上周增加了0.13倍。

政策

5月7日,国家新闻办公室举行了“全面金融政策扶持,确保市场稳定和预期稳定”的主题新闻发布会。该发布会主要涉及:

1)降准0.5pct,提供长期流动性1万亿。

政策利率将下调0.1个百分点。据预测,5月5年期及以上的贷款市场报价利率(LPR)也将同步减少10个基点,即从3.6%降至3.5%,这将有助于进一步减少购房者的购房成本。

降低结构性货币政策利率0.25个百分点,此举涵盖了3000亿元的保障性住房专项再贷款,其利率将从1.75%降至1.5%,此举预计将激发金融机构积极收购尚未售出的商品住房用于保障性住房,从而加速行业库存的消化;同时,抵押补充贷款(PSL)的利率也从当前的2.25%降至2%,这将有助于市场获得更多低成本资金,增强政策性银行对市场的扶持作用。

降低公积金贷款利率0.25个百分点,具体来看,5年以上期限的首套房贷款利率从2.85%降至2.6%,而其他期限的利率也相应进行了调整。此举预计每年可为居民节省超过200亿元的公积金贷款利息。此次公积金贷款利率的下调,我们预计也将为部分城市降低住房商业贷款利率提供一定的空间。

在稳定房地产市场方面,我们将着力深化城市房地产融资协调机制的拓展与提升。接下来,我们将加速构建一系列与房地产新发展模式相契合的融资政策,涵盖房地产开发贷款、个人住房贷款以及城市更新贷款等多个领域。同时,我们将引导金融机构维持房地产融资的稳定性,确保充分满足居民刚性和改善型住房需求,增强对高品质住房的资金支持,以助力房地产市场稳定格局的持续巩固。我们相信,在企业和个人层面,贷款扶持力度将得到增强,城市更新相关的贷款项目也将得到进一步推动,与今年重点推进的“大旧改”行业主旋律相呼应。另外,特别强调了要增强对高品质住房的资金供应,据此我们推测,可能会出台更多针对企业开发高品质住宅的资金扶持政策,或是提供相应的资金优惠措施。

风险提示

房地产调控升级;销售超预期下行;融资收紧。

目录

重点城市新房市场、二手房市场及库存跟踪

在本周(第19周,即5月3日至5月9日)的数据对比上周来看,新房成交面积在同比和环比方面均呈现由正转负的趋势,增速有所下降;二手房成交面积环比降幅有所减小,但同比却由正转负,增速同样下降;新房库存面积环比降幅减小,但同比降幅却有所扩大,去化周期环比由正转负,而同比降幅则有所收窄。一、三四线城市的新房库存面积去化周期较上期增长,且与去年同期相比也有所增加;而二线城市的新房库存面积去化周期则同时呈现了同期和环比的下降趋势。

1.1重点城市新房成交情况跟踪

本周,40个城市的新房成交套数达到了1.7万套,这一数据较上周呈现下降趋势,环比降幅达到了20.3%。与此同时,与去年同期相比,成交套数同样出现了下降,降幅为13.9%。在成交面积方面,本周为186.3万平方米,环比同样呈现下降,降幅为16.9%。而与去年同期相比,成交面积也出现了下降,降幅为7.2%。从城市能级角度分析,一线城市的商品住宅成交量为0.4万套,二线城市为0.8万套,三四线城市则为0.5万套;在环比增速方面,一线城市的增长率为-39.0%,二线城市为-11.8%,三四线城市为-12.7%;而在同比增速上,一线城市的增长率为-14.3%,二线城市为-13.9%,三四线城市为-13.6%。一、二、三四线城市的新房成交面积分别是42.4万、93.8万、50.1万平方米;它们的环比增长速度分别为下降28.2%、下降12.0%、下降14.4%;而同比增速则是-0.4%、-6.3%、-17.0%。

1.2 重点城市新房库存情况跟踪

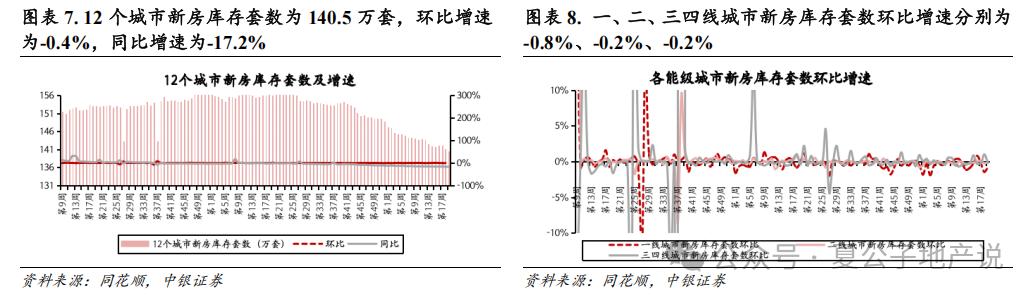

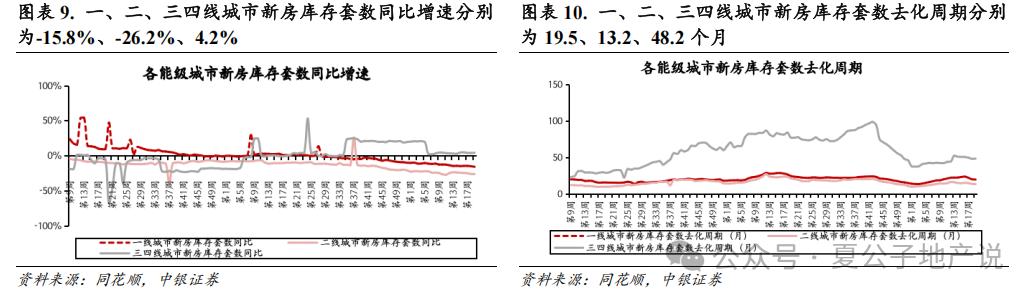

12个城市的住宅新房源库存总量达到了140.5万套,较上期有所下降,环比增幅为负0.4%,而与去年同期相比,降幅达到了17.2%。具体来看,一、二、三四线城市的新房库存量分别为58.1万套、77.8万套和4.6万套,环比增幅分别是负0.8%、负0.2%和负0.2%,同比增幅则为负15.8%、负26.2%和正4.2%。北京、上海、广州、深圳这四座一线城市的二手房库存量分别是33.7万套、6.1万套、13.7万套和4.6万套。其中,环比增长速度分别为下降1.2%、上升0.8%、下降0.6%和下降1.1%。而在同比方面,这四个城市的增长速度分别为下降11.9%、下降10.2%、下降10.0%和下降47.2%。

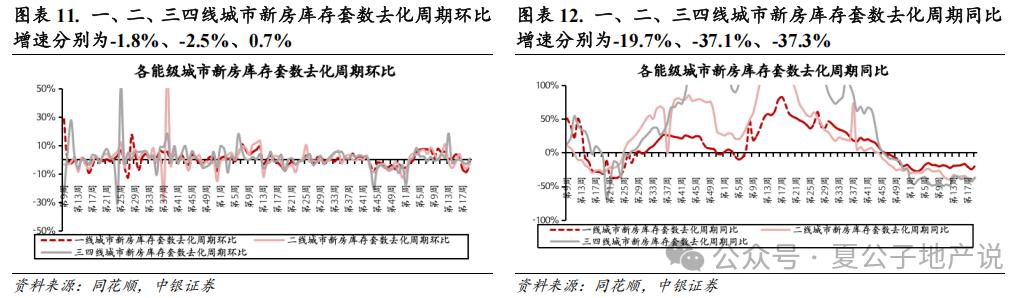

在新房库存的去化周期这一指标上,12个城市的库存去化周期达到了18.4个月,较上个月减少了0.4个月,与去年同期相比,减少了5.8个月。一、二、三四线城市的新房库存去化周期分别为19.5、13.2、48.2个月,其中一、二线城市环比分别减少了0.4、0.3个月,而三线城市则环比增加了0.4个月;同比来看,一、二、三四线城市的新房库存去化周期分别下降了4.8、7.8、28.7个月。北京、上海、广州、深圳这四个一线城市的住宅库存去化周期分别是36.3、7.4、14.3、17.1个月,其中北京的周期较上个月减少了0.6个月,广州减少了0.7个月;而上海的周期则上升了0.1个月,深圳则上升了0.7个月。与此同时,与去年同期相比,北京的库存去化周期下降了8.1个月,上海下降了1.0个月,广州下降了2.1个月,深圳则下降了18.9个月。

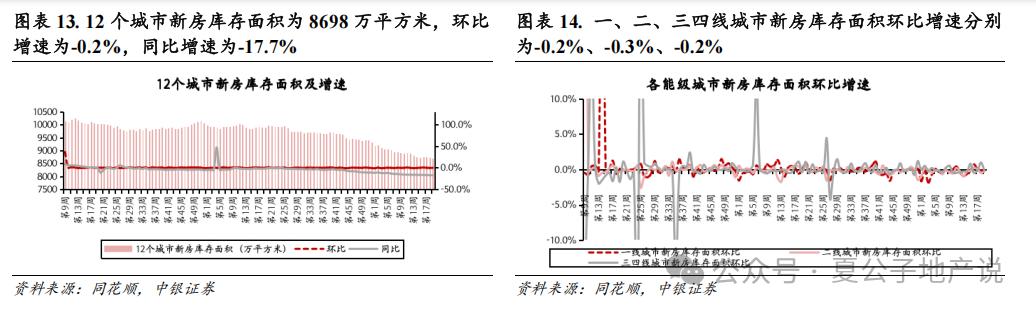

12个城市的商品住宅库存总量达到了8771万平方米,这一数据较上期增长了,环比增速为0.2%,而与去年同期相比,增速则有所下降,同比下降了17.7%。一、二、三四线城市的新房库存面积依次为5850万、4749万、555万平米,环比增速分别是-0.2%、-0.3%、-0.2%,而同比增速则分别为-16.8%、-22.7%、2.1%。

在新房库存面积的消化周期上,12个城市的这一周期达到了14.9个月,较上个月减少了0.1个月,与去年同期相比,减少了7.6个月。一、二、三四线城市的新房库存去化周期分别是16.2、11.5和42.0个月,其中一、三四线城市环比分别增长了0.1和0.6个月,而二线城市则环比减少了0.3个月。与此同时,一、二、三四线城市的新房库存去化周期同比分别减少了6.2、8.7和28.7个月。

1.3 重点城市二手房成交情况跟踪

本周,18个城市的二手房交易量达到了1.5万套,较上周有所减少,降幅达到了11.8%,与去年同期相比,减少了20.3%。同时,成交面积也出现了下降,为135.1万平方米,环比减少了10.2%,同比降幅更是高达33.4%。观察不同等级的城市,我们发现一线、二线、三四线城市的二手房交易量分别为0.3万套、0.9万套、0.2万套,环比增长率分别是-18.7%、-1.3%、-34.3%,而同比增长率则分别是-12.8%、-14.6%、-56.0%。在成交面积方面,一线、二线、三四线城市的数据分别是29.5万平方米、81.8万平方米、23.8万平方米,环比增长率分别为-18.3%、-5.4%、-35.0%,同比增长率则分别是-12.1%、-38.1%、-59.4%。

百城土地市场跟踪

在土地市场领域,我们分析了2025年第18周(即4月28日至5月4日)的相关数据。结果显示,土地市场在环比层面呈现量跌价涨的趋势,而在同比层面则是量价同步增长。具体到城市能级,一线城市在同比和环比上均实现了量价的双增长;二线城市在同比和环比上量价均有所增长,但价格略有下降;三四线城市则是在同比和环比上量价均出现下滑。此外,一线城市的溢价率在同比和环比上都有所提升;二线城市的溢价率在环比上有所下降,但在同比上有所上升;三线城市的溢价率在环比上上升,但在同比上有所下降。

2.1百城成交土地(全类型)市场情况跟踪

百城各类土地成交规划建筑面积达896.3万平方米,较前一个月下降了22.9%,较去年同期则增长了74.8%;成交土地总价值为488.2亿元,较上个月上涨了40.2%,较去年同期大幅上升了205.1%;成交土地的平均楼面价格为5446.4元/平方米,较上个月上升了81.8%,较去年同期上涨了74.5%;而百城成交土地的溢价率则为3.8%,较上个月下降了1.5个百分点,较去年同期下降了5.3个百分点。

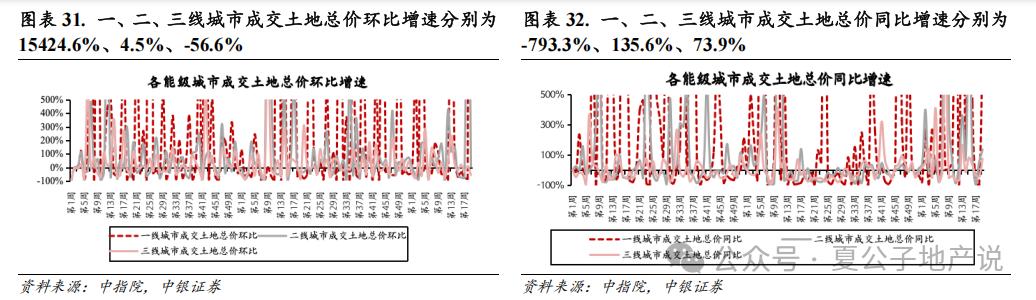

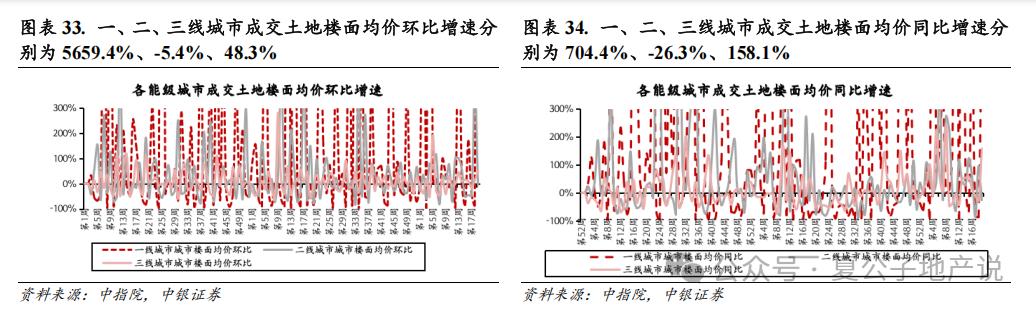

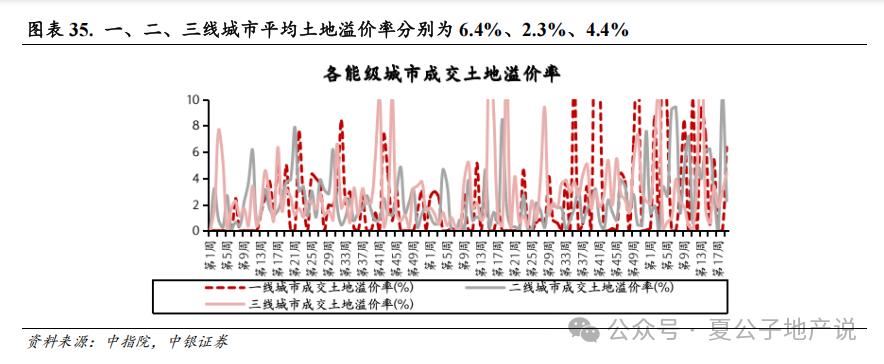

从城市能级分析,一线城市的成交土地规划建筑面积达82.2万平方米,二线城市为657.1万平方米,三线城市为157.0万平方米。一线城市的环比增速为169.6%,二线城市为10.4%,而三线城市则下降了70.7%。同比来看,一线城市的增速为11.0%,二线城市为219.5%,三线城市则减少了32.6%。在成交土地总价方面,一线城市为164.2亿元,二线城市为296.5亿元,三线城市为27.5亿元。环比增速上,一线城市大幅上升15424.6%,二线城市增长4.5%,三线城市则下降了56.6%。同比增速方面,一线城市下降了793.3%,二线城市增长135.6%,三线城市则提升了73.9%。至于平均楼面价,一线城市为19968元/平,二线城市为4512元/平,三线城市为1750元/平。环比增速上,一线城市大幅上升5659.4%,二线城市下降5.4%,三线城市则上升48.3%。同比增速方面,一线城市上升704.4%,二线城市下降26.3%,三线城市上升158.1%。最后,在平均土地溢价率方面,一线城市为6.4%,二线城市为2.3%,三线城市为4.4%。环比增速上,一线城市和二线城市均为6.4%,三线城市下降8.1%。同比增速方面,一线城市和二线城市均为6.4%,三线城市下降8.7%。

2.2 百城成交土地(住宅类)市场情况跟踪

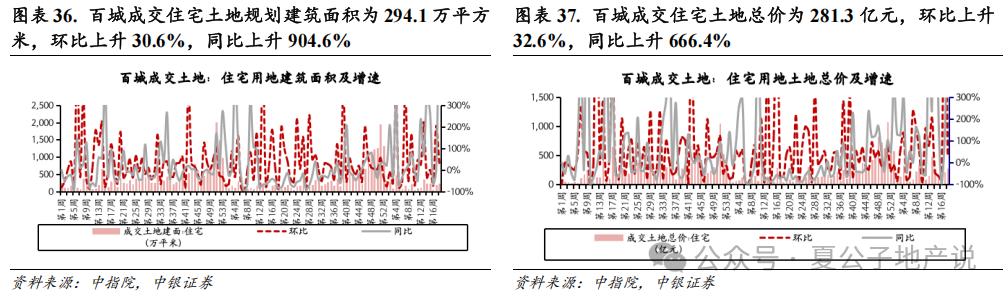

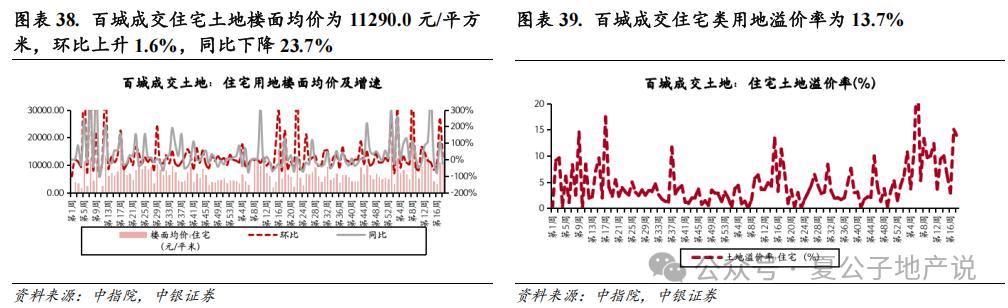

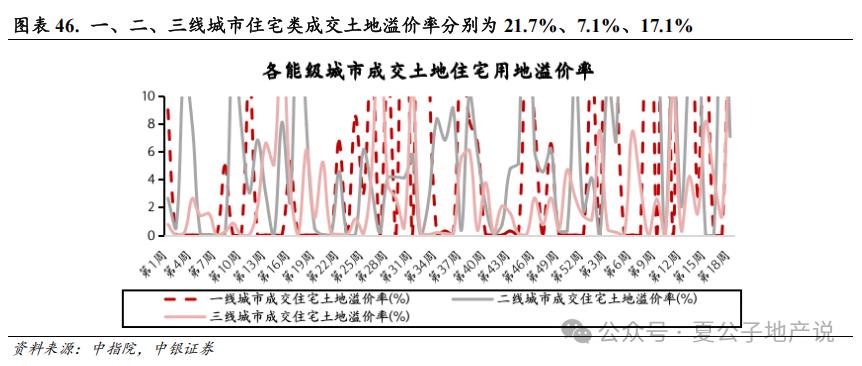

百城成交住宅土地的规划建筑面积达到了294.1万平方米,较上个月增长了30.6%,与去年同期相比更是增长了904.6%。成交住宅土地的总价达到了281.3亿元,环比增长了32.6%,同比则增长了666.4%。成交住宅土地的楼面均价为11290.0元/平方米,环比上升了1.6%,但同比下降了23.7%。此外,百城成交住宅类用地的溢价率为13.7%,环比下降了1.4个百分点,而同比则上升了7.0个百分点。

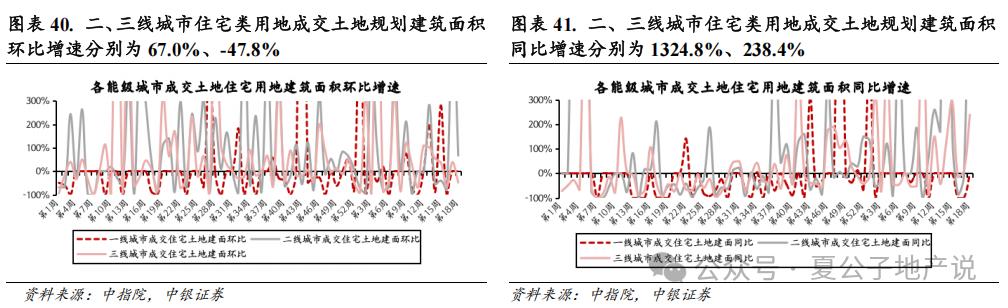

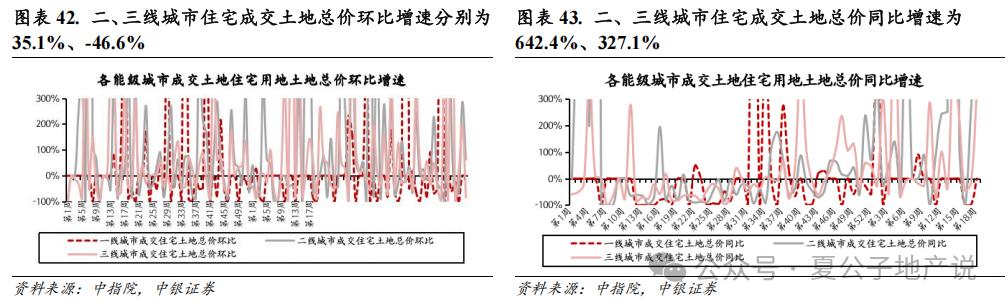

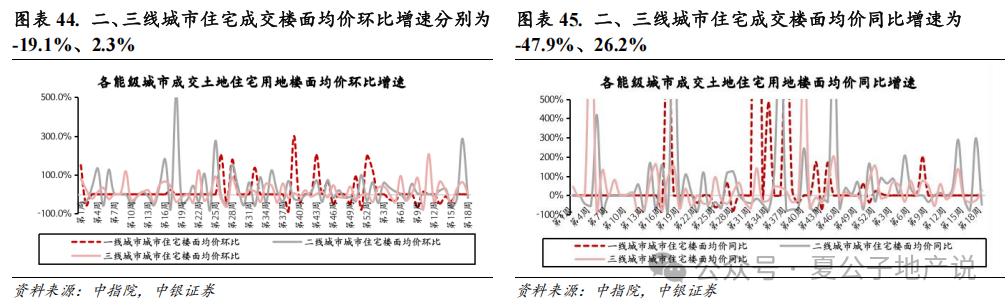

观察不同城市级别的住宅用地市场,本周一线、二线、三线城市住宅用地成交的建筑面积分别是6.4万、208.3万、34.5万平方米。其中,二线城市的环比增长率为67.0%,三线城市则下降了47.8%。同比来看,二线城市增长了1324.8%,三线城市增长了238.4%。在成交总价方面,一线、二线、三线城市分别是21.9亿、241.6亿、17.8亿元,二线城市的环比增长为35.1%,三线城市则下降了46.6%。同比增速上,二线城市为642.4%,三线城市为327.1%。至于平均楼面价,一线、二线、三线城市分别为34337元/平方米、11599元/平方米、5153元/平方米,二线城市环比下降了19.1%,三线城市则上升了2.3%。同比增速方面,二线城市下降了47.9%,三线城市上升了26.2%。至于溢价率,一线、二线、三线城市分别为21.7%、7.1%、17.1%,二线城市环比下降了16.2个百分点,三线城市则上升了15.7个百分点。在同比变化上,二线城市下降了0.9个百分点,而三线城市则上升了11.0个百分点。

本周行业政策梳理

中央

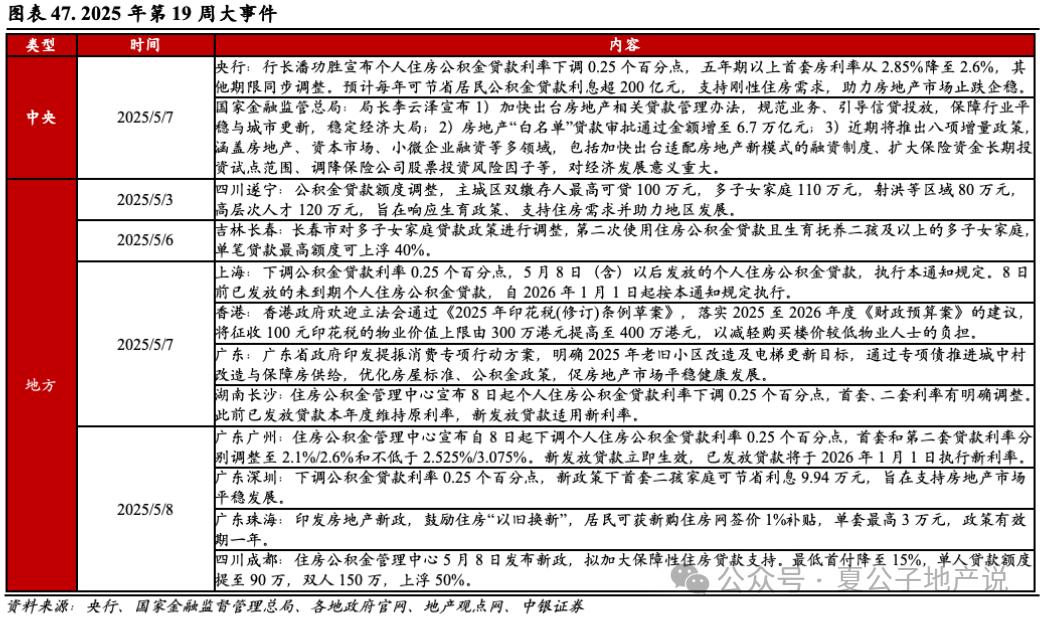

中国人民银行:在5月7日,该行行长潘功胜公布了一项调整,即个人住房公积金贷款利率将下调0.25个百分点。这一调整涉及五年期以上的首套房贷款利率,从原先的2.85%降至2.6%,并且其他期限的贷款利率也将进行相应的调整。此举预计每年能够帮助居民节省超过200亿元的公积金贷款利息,进而有助于满足居民的刚性住房需求,并对稳定房地产市场起到积极作用。

国家金融监管总局局长李云泽于5月7日宣布,将迅速制定与房地产相关的贷款管理措施,以规范业务流程、指导信贷资金投向,确保行业稳定和城市更新,维护经济整体稳定;同时,房地产“白名单”贷款审批通过额将提升至6.7万亿元;此外,还将陆续推出涵盖房地产、资本市场、小微企业融资等多个领域的八项新增政策,其中包括加速推出适应房地产新模式的融资政策、扩大保险资金长期投资试点区域、降低保险公司股票投资风险系数等措施,这些政策对经济发展具有深远影响。

地方

四川遂宁于5月3日对公积金贷款额度进行了调整。在主城区,双缴存人最高可申请的贷款额度为100万元;对于多子女家庭,这一额度提升至110万元;射洪等特定区域则设定为80万元;而对于高层次人才,贷款额度更是高达120万元。这一调整旨在积极响应国家生育政策,同时支持居民的住房需求,并促进地区经济的全面发展。

在吉林长春,5月6日这一天,长春市对涉及多子女家庭的贷款政策进行了相应的调整。对于那些已经第二次利用住房公积金进行贷款,并且生育并抚养了两个孩子或更多孩子的家庭,他们所获得的单笔贷款最高额度将有机会提高,增幅可达40%。

上海于5月7日宣布降低公积金贷款利率0.25个百分点,自5月8日(含当日)起,新发放的个人住房公积金贷款将依照本通知的相关规定执行。对于在5月8日之前已发放且尚未到期的个人住房公积金贷款,自2026年1月1日起,也将按照本通知的规定进行调整。

香港特别行政区政府于5月7日对立法会批准《2025年印花税(修订)条例草案》表示欢迎,该草案旨在执行2025至2026年度《财政预算案》的相关提议。根据草案内容,对购买价值较低的物业的纳税人,将征收的100元印花税的适用物业价值上限从300万港元上调至400万港元,此举旨在减轻他们的经济负担。

5月7日,广东省政府发布了旨在提振消费的专项行动方案。方案中,广东省政府明确了到2025年的老旧小区改造和电梯更新目标。同时,方案提出将通过发行专项债券来推动城中村的改造以及保障性住房的供应。此外,还计划优化住房标准和公积金政策,以促进房地产市场的平稳与健康发展。

湖南省长沙市于5月7日发布通知,自8日起,个人住房公积金贷款的利率将下调0.25个百分点,对于首套房和二套房的利率进行了具体的调整。对于今年之前已经发放的贷款,将继续按照原有的利率执行,而新发放的贷款将按照新的利率标准执行。

广州,广东:自5月8日起,该市住房公积金管理中心发布通知,决定自当日起降低个人住房公积金贷款的利率,降幅为0.25个百分点。具体而言,首套房贷款利率调整为2.1%,而二套房贷款利率则设定为2.6%或更高,但不得低于2.525%至3.075%区间。新批准的贷款即刻开始按照新利率执行,而对于已经发放的贷款,新利率将从2026年1月1日起生效。

深圳,广东:于5月8日,对公积金贷款利率进行了下调,降幅为0.25个百分点;在新的政策框架下,首套房购买二孩家庭的利息支出将减少至9.94万元,此举旨在促进房地产市场的稳定增长。

珠海,广东:于5月8日发布新的房地产政策,倡导实施住房“更新换代”,对于居民购买新房,将提供相当于新房网签价格1%的补贴,每套补贴上限为3万元,此政策的有效期限为一年。

成都,四川:在5月8日,该市住房公积金管理中心公布了一项新的政策,旨在增强对保障性住房贷款的扶持力度。具体措施包括将最低首付款比例下调至15%,同时将单人贷款额度提升至90万元,双人贷款额度则增至150万元,增幅为50%。

本周板块表现回顾

在本周的交易日(5月6日至5月9日)中,上证指数的收盘价为3342点,较前一周减少了63.0点,其涨跌幅达到了1.9%;创业板指数则报收于2012点,较上周上涨了63.7点,涨幅为3.3%;沪深300指数的收盘价为3846点,较上周增加了75.6点,涨幅为2.0%。

在申万一级行业板块的涨跌幅表现上,排名前三的行业分别是国防军工、通信以及电力设备,它们的涨幅依次为6.3%、5.0%和4.0%;而跌幅较大的行业依次是房地产、电子和商贸零售,对应的跌幅分别是0.4%、0.6%和0.9%。

板块收益有所上升。房地产行业绝对收益为0.4%,较上周上升3.4pct,房地产行业相对收益(相对沪深300)为-1.6%,较上周上升1.0pct。房地产板块PE为23.86X,较上周上升0.13X。

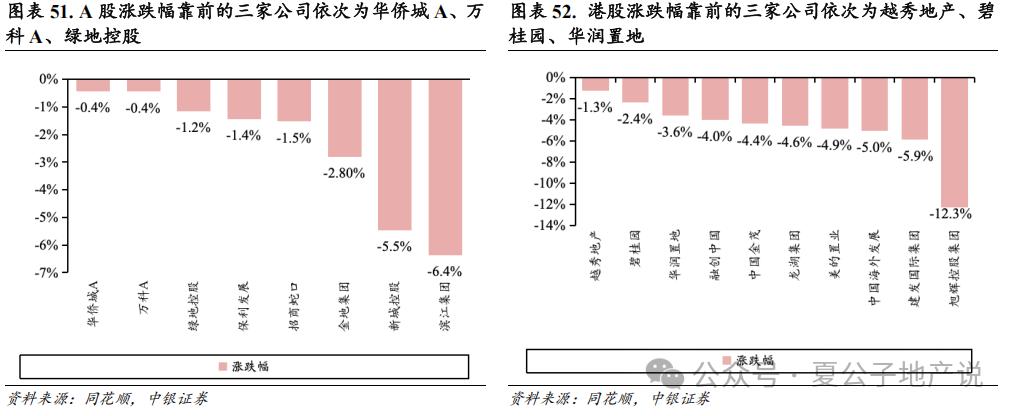

本周,我们关注的房地产板块股票中,A股表现最为显著的涨幅前三名分别是华侨城A、万科A和绿地控股,它们的涨跌幅分别是下跌0.4%、下跌0.4%和下跌1.2%。而跌幅最大的前三家公司则是滨江集团、新城控股和金地集团,它们的跌幅分别为6.4%、5.5%和2.8%。越秀地产、碧桂园、华润置地位列港股涨跌幅榜前三,其涨跌幅分别为-1.3%、-2.4%、-3.6%;而旭辉控股集团、建发国际集团、中国海外发展则位于跌幅榜前三,跌幅依次为-12.3%、-5.9%、-5.0%。

本周重点公司公告

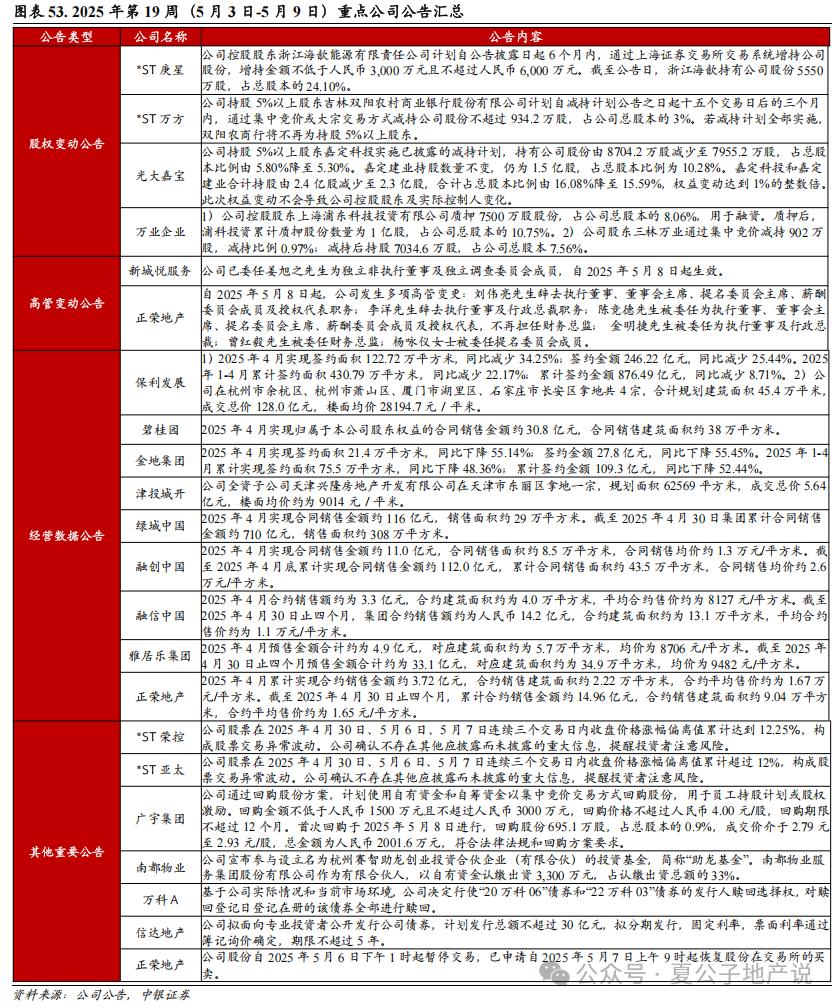

新城悦服务发布高管变动公告:公司正式任命姜旭之先生担任独立非执行董事和独立调查委员会成员,该任命自2025年5月8日开始生效。

光大嘉宝发布股权变动公告:嘉定科投,作为公司持股5%以上的股东,已按照既定的减持计划执行,其持有的公司股份从8704.2万股降至7955.2万股,这一变动使得其持股比例从5.80%下降至5.30%。与此同时,嘉定建业的持股数量保持不变,维持在1.5亿股,其占总股本的比例为10.28%。嘉定科投与嘉定建业共同持有的股份从2.4亿股降至2.3亿股,这一变动使得它们在总股本中的占比从16.08%下降到了15.59%,且这一权益变动恰好是1%的整数倍。需要注意的是,此次权益的变动并不会引起公司控股股东或实际控制人的变更。

经营信息公布:碧桂园在2025年4月,其股东权益下的合同销售额达到了大约30.8亿元,同时合同销售的建筑面积约为38万平方米。金地集团方面,同月签约面积为21.4万平方米,较上年同期下降了55.14%;签约金额为27.8亿元,同比降幅达到55.45%。2025年前四个月,签约总面积达到了75.5万平方米,较去年同期下降了48.36%;签约总金额为109.3亿元,同比下降了52.44%。融创中国在2025年4月,合同销售额约为11.0亿元,合同销售面积约为8.5万平方米,合同销售单价大约为1.3万元每平方米。至2025年4月末,总计达成的合同销售额约为112亿元,合计的合同销售面积达到了43.5万平方米,平均每平方米的合同销售价格约为2.6万元。

南都物业发布了一则重要公告:该公司宣布将加入名为杭州赛智助龙创业投资合伙企业(有限合伙)的基金,该基金被简称为“助龙基金”。在此次投资中,南都物业服务集团股份有限公司以有限合伙人的身份,利用自有资金出资了3,300万元,这一数额占据了认缴出资总额的33%。

本周房企债券发行情况

本周我国房地产企业发行的国内债券总量在同比和环比方面均有所增长,其中偿还量环比增长,但同比下降。具体来看,2025年第19周(即5月3日至5月9日)内,房地产行业国内债券的发行总额达到了113.9亿元,较上期增长了523.8%,较去年同期增长了715.0%(上期增长率为+356.3%)。总偿还金额达到了64.2亿元,较上期增长了19.4%,而与去年同期相比则下降了72.5%(上期数据为下降27.9%);同时,净融资额为49.6亿元。

金融街集团、建发房产、苏高新集团在本周债券发行量方面位居前列,其发行额依次为50.2亿元、13.0亿元、10.6亿元。而在本周债券偿还量方面,碧桂园、中海企业、上海金桥居首,偿还额分别为17.0亿元、15.0亿元、9.0亿元。

风险提示

房地产调控升级;销售超预期下行;融资收紧。

附录

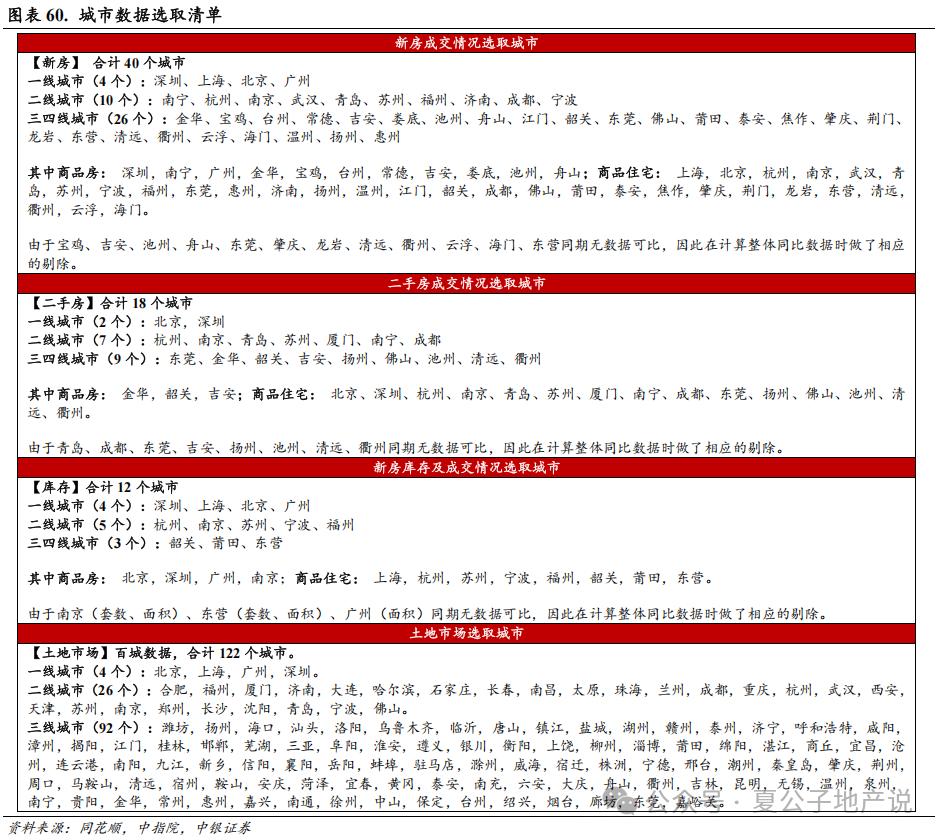

数据来源包括新房和二手房的成交信息,以及新房的库存情况,这些信息均来自同花顺;而土地市场的相关数据则由中指院提供。

0 留言