作者 | Oriental Trader

编译 | 华尔街大事件

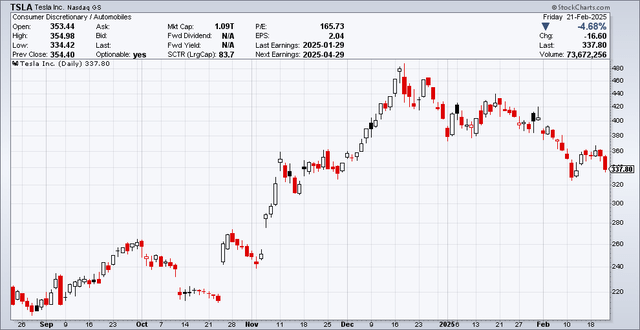

2025 年 1 月 2 日之后,特斯拉公司(NASDAQ:TSLA)的股价出现下跌。截至 2025 年 2 月 21 日,股价从每股 380 - 390 美元跌至 337 美元/股。此股价远低于 2024 年圣诞节前后每股 490 美元的高点。

特斯拉的 Robotaxi 不会从 Uber 那里夺取很多市场份额。当市场察觉到 Robotaxi 的故事不太可能对特斯拉的增长故事起到很大的推动作用时,特斯拉的市值应该会回到与其他汽车公司相近的水平。

上表依据相关数据更新到了 2024 年。其中包含汽车销量、最新市值以及 TTM 收入/净收入等信息。从表中可以看出,特斯拉的市值即便在最近出现下跌之后,依然远远高于其他任何汽车制造商。实际上,特斯拉的市值是全球 5 家最大汽车制造商市值总和的两倍多。

特斯拉在 2024 年的销量未达 200 万辆,且与 2023 年销量相比未增长。令人难以置信的是,特斯拉的价值比 2024 年售出 3400 万辆汽车的 5 家汽车制造商的价值总和还要多两倍多。从这个角度去看,特斯拉的估值大概是年销量 6800 万辆。这个年销量占全球轻型汽车市场的 70 - 80%,而全球轻型汽车年销量约为 8800 万辆。然而,它最近一年的销量仅仅为 180 万辆,并且没有增长。

特斯拉市值有如此高溢价,原因或许是股东对特斯拉怀有“很高的期望”。首席执行官埃隆·马斯克无疑是一位伟大的创新者、商人和颠覆者,然而,就目前而言,我觉得我们需要对这些巨大的期望进行现实层面的检验。

摩根大通的股票分析师近期对特斯拉的分析持相当怀疑的态度。事实上,在分析师报告中,股票分析师所使用的语言是相当不寻常的。有足够的证据显示,卖方股票分析师一般不会发布看跌报告(依据该来源,仅有 9%的评级被标注为卖出或表现不佳),更不会使用这种不讨人喜欢的语言。甚至卖方股票分析师都对此感到愤怒。

在开始探讨本文的主题即 Robotaxis 之前,分析师首先对特斯拉的预期进行了一次迅速的实际核查。

电动汽车:

特斯拉 2024 年的销量为 180 万辆,2023 年的销量也是 180 万辆,2024 年的销量与 2023 年相比没有增长。有人记忆力较好,记得特斯拉曾宣称到 2030 年每年交付 2000 万辆汽车,然而在 2024 年 5 月,这一既定目标被悄悄删除了。

竞争加剧后,特斯拉在 2024 年的在华和欧洲汽车销量及市场份额比 2023 年有所下降。特斯拉没有明确的能让销售大幅增长的途径。即便在对电动汽车极为乐观的在华市场,特斯拉的 BEV 市场份额也从 2022 年的 16.6%降至 2024 年 11 月的 7.4%,欧洲的趋势与之类似。

越来越多的竞争对手进入了在华市场。据报道,丰田(TM)加入电动汽车潮流的速度比较慢,然而它也在华建设了一家新的电动汽车工厂。

机器人出租车:

自动驾驶出租车被视作特斯拉的另一个增长来源而受到吹捧。然而,随着自动驾驶汽车竞争环境日益清晰,特斯拉无法在其中开拓出可观的利润空间。实际上,UBER 比特斯拉更具备从无人驾驶出租车中获益的能力。

人形机器人:

分析师看到了人形机器人的价值和潜在市场,然而他们非常怀疑特斯拉能否在这个市场上占据主导地位,也怀疑其能否借此大幅帮助或支持特斯拉的市值。

其他竞争对手认为这不可行之时,特斯拉的电动汽车使世界大为震惊。其他汽车制造商进行调整并开始制造电动汽车后,事实表明它们的表现同样优异,特斯拉的销量不再增长,其利润率也受到了影响(2024 年净收入利润率为 7%,而 2022 年约为 15%)。

然而,Optimus 机器人到 2021 年才推出。TSLA 的电动汽车历经十年才问世,这让世界大为震惊。即便有这样的优势,特斯拉在全球汽车市场也仅占据 2%。我认为特斯拉不太可能在仅做了 3 到 4 年的人形机器人这件事上拥有极大优势,且其竞争对手难以迅速赶上。

最近的新闻显示,特斯拉期望能够单独采取行动与 Robotaxi 合作,而不是与 Uber 进行合作。文章接着指出:

一些华尔街投资者对 Uber 的未来存有担忧。眼下,Uber 依靠着数量众多且能够迅速匹配乘客的人类司机。彭博情报表示,特斯拉自动驾驶出租车的推出以及 Waymo 打车服务的广泛推广,有可能会对 Uber 的乘车量增长造成损害,并且会降低其佣金率。

特斯拉推出 Robotaxis 会增加与 Uber 的竞争,对此我们表示同意。然而,特斯拉推出的 Robotaxis 不会取得成功。倘若 Robotaxis 不成功,那么它就会对支撑特斯拉 1 万亿美元以上市值的其他假设提出质疑,进而引发多米诺骨牌效应,最终瓦解特斯拉的泡沫。以下是几个主要的原因:

1.缺乏规模

特斯拉的 Robotaxi 不会成功,关键在于特斯拉在拼车市场缺乏规模。

特斯拉需在每个城市部署一定量车辆以运营此服务。然而究竟需要多少辆车呢?是全国范围内需 100 万、500 万还是 50 万?具体到城市层面,这是否意味着假定 5%、10%或 15%的拼车市场份额?这些皆是极为昂贵的问题,纠正任何错误都需很长时间。

假设特斯拉计算出要部署 100 万辆汽车。每辆汽车的生产成本是 30,000 美元,就像 Elon 所预测的 Cybercab 那样。那么在没有一分钱收入的情况下,制造这些汽车需要花费 300 亿美元。Elon 的账面价值接近 3840 亿美元,然而他似乎可能缺少实际资金。新闻报道表明,他正试图以 440 亿美元这样与收购时相同的估值为 X(前身为 Twitter)去筹集资金。如果他需要通过出售 X 的少数股权来获取资金,而在估值不增加的情况下,投资者通常不会这样做,除非他们确实需要现金。那么我们可以推断出,投资数十亿美元推出 Robotaxis 对于 TSLA/Elon 而言将是一笔较大的开支。

假设特斯拉部署了 100 万辆 Robotaxis,接着发现部署的 Robotaxis 数量远远超出了需求。这样一来,这 300 亿美元的资产未能得到充分利用,或许永远都无法收回投资。

假设特斯拉部署了 100 万辆 Robotaxis,然而之后发现需求量极为庞大,100 万辆汽车根本无法满足需求。于是特斯拉赶忙去建造更多的 Robotaxis 以满足那巨大的需求。与此同时,沮丧的用户若无法完成 Robotaxi 订单,便会重新使用 Uber。Uber 部署了从其他制造商购买的自动驾驶汽车,他们完全清楚这项投资是有价值的。当特斯拉的下一批 Robotaxis 进入市场时,Uber 也将准备好车辆。

如果特斯拉选择只在一个或者几个城市与 UBER 展开竞争,情况会是怎样呢?这种情况对 Uber 而言是更好的,而对特斯拉来说则更糟糕。因为特斯拉的初始投资成本相对较低,但是 Uber 却有更多的时间去学习以及做出反应。Uber 一旦发现这种方法是可行的,就能够向合作伙伴订购数百万辆汽车,接着逐步把这些汽车纳入现有的车队之中,然而特斯拉始终没办法确定应当部署多少辆汽车。

如果 Uber 不松懈,那么特斯拉要战胜 Uber 就比较困难。即便特斯拉在个别一两个城市战胜了 Uber,然而只要 Uber 快速增强自身实力并且与特斯拉进行激烈对抗(无论是在技术层面还是在部署的车辆方面),Uber 最终有可能占据上风,甚至完全战胜 TSLA。事实上,Uber 下个月会在奥斯汀与 Waymo 合作推出自动驾驶汽车。同时,特斯拉表示在 6 月将推出 Robotaxis,且该 Robotaxis 也在奥斯汀。

2.竞争对手管理得当

Uber 的现任首席执行官在 2017 年加入了公司。他见证了 Uber 的年销售额从 2017 年的 80 亿美元增长到了 2024 年的 440 亿美元。UBER 深知自动驾驶汽车可能带来的颠覆,该公司在 2024 年第四季度的财报电话会议上多次提及这一点。并且 UBER 正在努力应对相关挑战。Uber 不是一家拥有诸多牌照且正等待被颠覆的出租车公司。UBER 会与特斯拉展开激烈的竞争,而特斯拉不会如同 Uber 碾压出租车公司那般去碾压 Uber。

还有一点需要提及,那就是特斯拉和伊隆·马斯克有诸多其他事务需要投入精力与资源。特斯拉得进行电动汽车的制造并参与竞争,或许还得生产人形机器人。伊隆也有诸多其他的课余活动,比如管理特斯拉或 Robotaxi。而 UBER 仅仅专注于将用户从 A 点运送至 B 点。

特斯拉推出 Robotaxi 或许会引发炒作,然而 Uber 具备更大优势。当 Uber 与特斯拉开始进行正面竞争时,就会察觉到 Robotaxi 不会给特斯拉带来巨大价值。相信到那时,多米诺骨牌会层层相叠。市场会对特斯拉 1 万亿美元市值所依赖的增长预测产生质疑。特斯拉或许会跌落到更接近其他汽车制造商的水平。即便跌至丰田的市值,那也已经是 75%的跌幅,这是一种较为乐观的看法。

埃隆·马斯克和特斯拉此前多次出人意料,特斯拉的股价一次次击败了反对者。所以,Robotaxis 可能比 Uber 能推出的任何产品都要优秀得多,特斯拉完全从 Uber 手中夺取了拼车市场,这也验证了特斯拉的增长故事。

海量资讯、精准解读,尽在新浪财经APP

0 留言