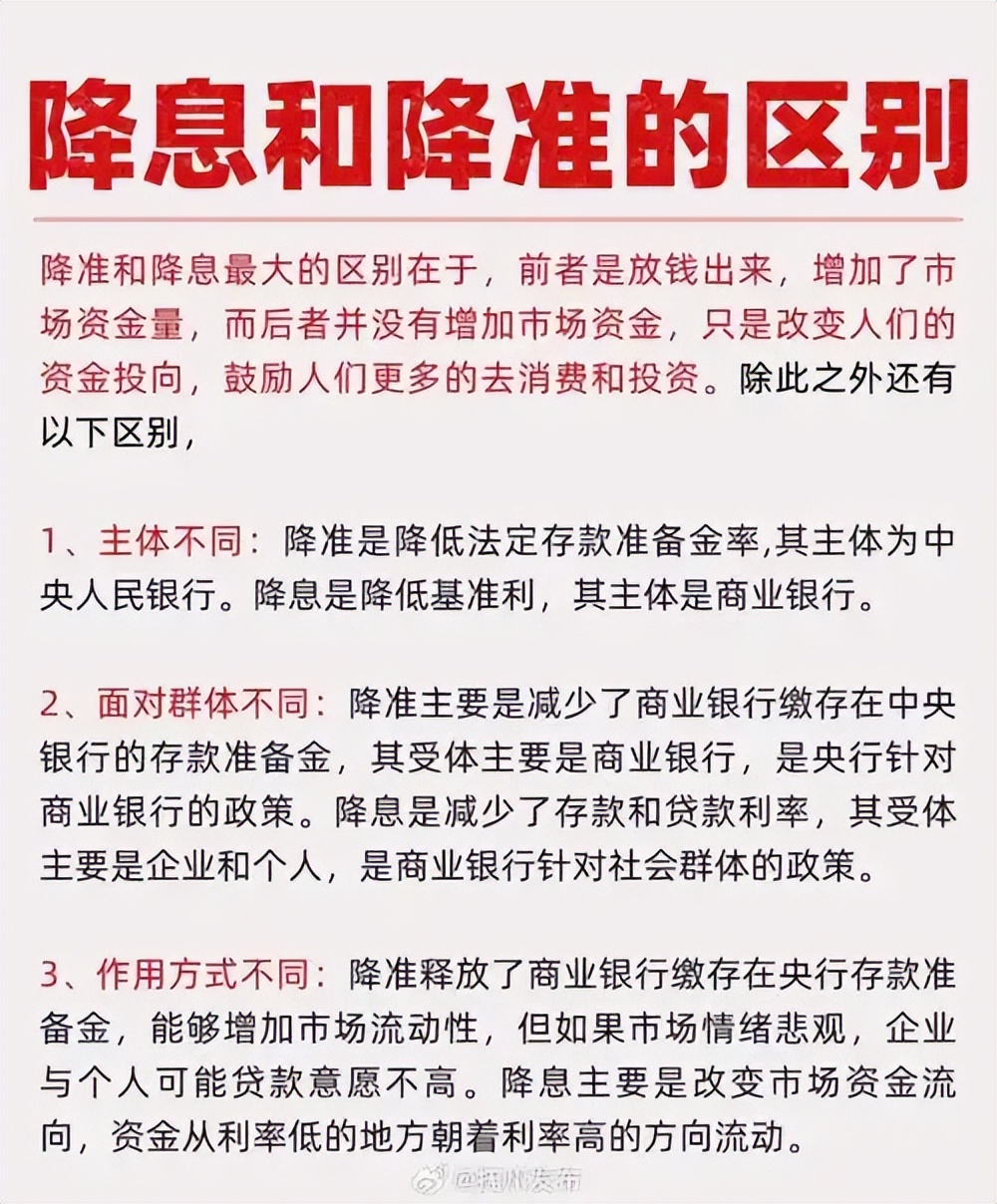

不久前,中国人民银行发布了一则公告,按照预期进行了利率下调。在5月15日,央行已经实施了一次降低存款准备金率的措施,此举释放了接近万亿的资金流动性。据央行最新公布的数据显示,1年期的贷款市场报价利率(LPR)已经下降至3%,而5年期的LPR则降至了3.5%。

尽管降息幅度仅有10个基点,但对于我国房地产市场而言,其影响却是深远的;在经历了近一年的低位徘徊后,此次降息预示着全国范围内的首套房贷款利率将正式迈入两位数!

中原地产研究院的统计数据揭示,2025年第一季度,我国新发放的商业性个人住房贷款加权平均利率为3.11%,这一数据比2024年第四季度的3.10%略有上升(2024年三季度该利率约为3.33%)。具体来看,首套房房贷利率的平均水平在3.06%左右,预计在此次降息之后,全国范围内的首套房房贷利率有望降至大约2.95%。

此次利率下调幅度虽仅10个基点,相当于30年贷款总额减少约20162元,每月可节省约56元。然而,从心理角度考量,这标志着中国房贷利率首次步入2时代。

房地产市场众多影响因素中,房贷利率始终扮演着核心角色。其每一次变动,都仿佛湖面落石,激起一圈圈波纹,触动着众多购房者的情感。如今,一则重磅新闻在房地产行业掀起了轩然大波:

官方已经宣布,自次日始,住房贷款的利率将再次下调。这一动向立刻引发了众多购房者的广泛关注,同时也极大地提振了整个房地产市场的士气。

房贷利率下降背景剖析

房贷利率的变动并非巧合,它与我国宏观经济的走势及国家政策指引密切相关。在最近几年,全球经济充满了不确定性,我国经济在调整结构、转型升级的道路上稳健前进。为了推动经济增长、激发消费活力并保持房地产市场的稳定,我国适时适度地放宽了货币政策,房贷利率的下调便是这一政策导向的明显表现。

根据数据统计,贷款市场报价利率(LPR)在此前经历了多轮下调,累计下调幅度达到了60个基点。这一连串的降息行为,其目的是为了向市场注入更多的流动性,减轻企业的融资负担,进而促进实体经济的增长。作为国民经济的关键组成部分,房地产市场无疑也受到了这一政策的影响。业界广泛预测,到 2025 年,贷款市场报价利率(LPR)有望继续下降,预计降幅将在 40 至 60 个基点之间。

房贷利率下降对购房者的多维度影响

直接降低购房成本

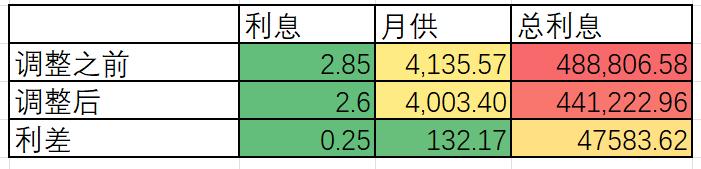

房贷利率的降低,最直接的结果就是购房成本的减少。以100万元贷款、30年期限为例,若房贷利率从3.9%降至3.3%,月供金额将相应地从4717元减少到4380元,每月可节省337元。虽然每月节省的金额看似不多,但在长达30年的还款期限内,累计节省的利息支出却十分可观。对于那些购房预算不足的家庭来说,这无疑是一场“及时雨”,极大地缓解了他们的经济负担。在利率下调之后,许多原本因为高额利息而犹豫不决的潜在购房者,现在他们的购房计划变得更加切实可行,同时,购房的门槛也在无形中得到了降低。

刺激购房意愿提升

月供额度下降使得购房总成本有所降低,这一变化对购房者的心理预期产生了正面效应,显著提升了他们的购房欲望。尤其是那些还在犹豫不决的潜在购房者,在遇到更优惠的贷款利率时,内心倾向往往偏向于购房。他们觉得现在是购房的绝佳时机,因此更有可能选择提前进入市场。这种心理上的转变在市场领域产生了连锁反应,一旦有部分购房者开始采取行动,便会吸引更多人的目光投向房地产市场,从而掀起一股购房的热潮,最终促进市场的活力增强。

增强购房能力

对于有改善住房需求的购房者而言,房贷利率的降低意味着他们能够承担更大额度的贷款。以利率较高时期为例,受限于还款压力,购房者可能只能挑选面积较小或地理位置稍逊一筹的住宅。然而,随着利率的降低,在相同的还款能力条件下,他们能够申请到更多的贷款,进而有机会购置面积更广、居住环境更佳的房产,从而实现居住品质的飞跃。这不仅迎合了大众对于理想生活的追求,同时也促进了房地产市场产品结构的改善。

对房地产市场的广泛影响

助力市场复苏

房地产市场近期遭遇了库存积压严重、市场活力不足的双重挑战。房贷利率的降低,仿佛为市场注入了一针“强心剂”。这一举措降低了购房者的负担,吸引了众多潜在买家,进而有效刺激了市场需求。随着需求的提升,房屋交易量也随之增长,市场流动性得到加强,房地产市场逐步摆脱了低迷状态,开启了复苏的征程。这种复苏现象不仅在新房市场显现,二手房市场亦然。二手房交易的频繁,进一步推动了房地产市场的健康发展。

稳定房价

在房地产市场领域,供需之间的相互作用是决定房价走势的核心要素。房贷利率的降低不仅提升了购房者的购买意愿,而且,伴随着市场的回暖,房地产开发企业的资金周转效率提升,推动其开发建设的热情增强,进而导致房屋供应量同步上升。随着供需关系逐步达到均衡,我们有理由期待房价能够维持在一个相对稳定的水平。成功避免了市场过度萧条引发的房价剧烈下滑,以及因需求过度集中导致的房价迅猛攀升的现象,这对于房地产市场的稳定和长远发展极为有利。

释放消费潜力

房地产市场与建筑、装修、家电、家具等多个产业紧密相联。房贷利率的降低推动了房地产市场的回暖,从而带动了相关产业需求的提升。在房地产市场繁荣的背景下,新建房屋的开工与销售量上升,这进一步刺激了建筑材料需求的增长,促进了建筑行业的蓬勃发展。入住新房后,购房者通常会进行装修,购置家电和家具等,这一系列消费行为有助于进一步挖掘消费潜力,进而推动经济增长。随着住房成本的下降,居民的可支配收入得到提升,他们手头拥有更多的资金可以投入到其他消费领域,这有助于促进经济的多样化发展。

房价攀升亦为需警惕的风险要素之一。当房贷利率下调,购房意愿随之提升,尤其在供需矛盾突出的区域,此类变动可能推动房价进一步上涨。若购房者于房价攀升后进入市场,纵然能够享受到较低的房贷利率,其购房的总成本却未必有显著下降。在房贷利率下调的背景下,该城市购房需求迅速集中爆发,导致一些热门区域的房价在短短数月内攀升了10%,进而显著提高了购房者的成本。面对这一现象,购房者在决定购房时,必须对当地房价的走势进行细致研究,同时考虑自己的购房动机和财务状况,从而做出是否购房的理智决策。

房贷利率的降低趋势下,购房者需精心规划购房计划。首先,购房者需对自身经济状况进行全面分析,涵盖收入高低、储蓄多寡以及负债状况等。其次,要明确自己可接受的房价上限和月供能力,以防因过度贷款造成沉重的经济负担。此外,在挑选贷款产品时,购房者应充分了解固定利率和浮动利率贷款的各自优势与风险。固定利率贷款在贷款期间内维持利率恒定,每月还款金额固定,非常适合那些风险承受能力较低、追求还款计划稳定的购房者;而浮动利率贷款则随市场利率波动而变动,在利率走低时购房者能享受到降低的利率带来的优势,然而在利率上升期间,还款金额也会随之增加。购房者在选择贷款类型时,需综合考虑对未来利率走势的预测以及自身的风险承受能力。

购房者需留意房产的性价比,不可仅因房贷利率降低而盲目跟风购买房产。需全面考量房屋的地理位置、周边设施、房屋品质以及小区环境等多方面因素。挑选性价比高的住宅,不仅能提高居住感受,同时亦具备一定的保值和增值空间。购房时,买家需充分掌握市场资讯,这包括向房产中介咨询、留意房地产市场的最新动态、参与房产展览会等途径,从而获取最新的房价走势和房源信息,确保在购房时能够作出明智而周到的选择。

房贷利率已降至前所未有的低点,这一政策变动对购房群体、房地产市场以及整体经济均带来了显著效应。对于购房者而言,这既是难得的机遇,亦伴随着不小的挑战。购房者需深刻理解房贷利率下调的双重影响,细致评估个人状况与市场风险,科学规划购房策略,以便在激烈的市场竞争中作出明智的选择,最终实现拥有自己房产的愿望。政府和相关部门必须紧密跟踪房地产市场的动态,保障市场的平稳有序发展,以便房地产市场能更有效地服务于广大民众及促进国家经济的增长。

0 留言